Stablecoin-Abwicklung – Die Zukunft der On-Chain-Finanzierung

Die Mechanismen und Vorteile der Stablecoin-Abrechnung

Einführung in Stablecoins: Stablecoins haben sich als Eckpfeiler der digitalen Währungslandschaft etabliert und bieten die nötige Stabilität, um sich in der oft volatilen Welt der Kryptowährungen zurechtzufinden. Im Gegensatz zu traditionellen Kryptowährungen sind Stablecoins an einen stabilen Vermögenswert, häufig Fiatwährungen wie den US-Dollar, gekoppelt und behalten dadurch einen konstanten Wert. Diese Stabilität macht sie zu einer attraktiven Option für Handel, Sparen und sogar als Tauschmittel in verschiedenen On-Chain-Finance-Anwendungen.

Die Funktionsweise von Stablecoins: Stablecoins basieren im Kern auf einem einfachen Prinzip: der Wertstabilität durch verschiedene Mechanismen. Einige Stablecoins, wie USDT (Tether), sind vollständig besichert. Das bedeutet, dass für jeden im Umlauf befindlichen Coin eine entsprechende Menge eines stabilen Vermögenswerts als Reserve gehalten wird. Andere, wie USDC (USD Coin), halten ebenfalls Reserven vor, nutzen aber eine Kombination aus Sicherheiten und algorithmischen Anpassungen, um die Stabilität zu gewährleisten. Dieser duale Ansatz bietet Flexibilität und Anpassungsfähigkeit an Marktbedingungen.

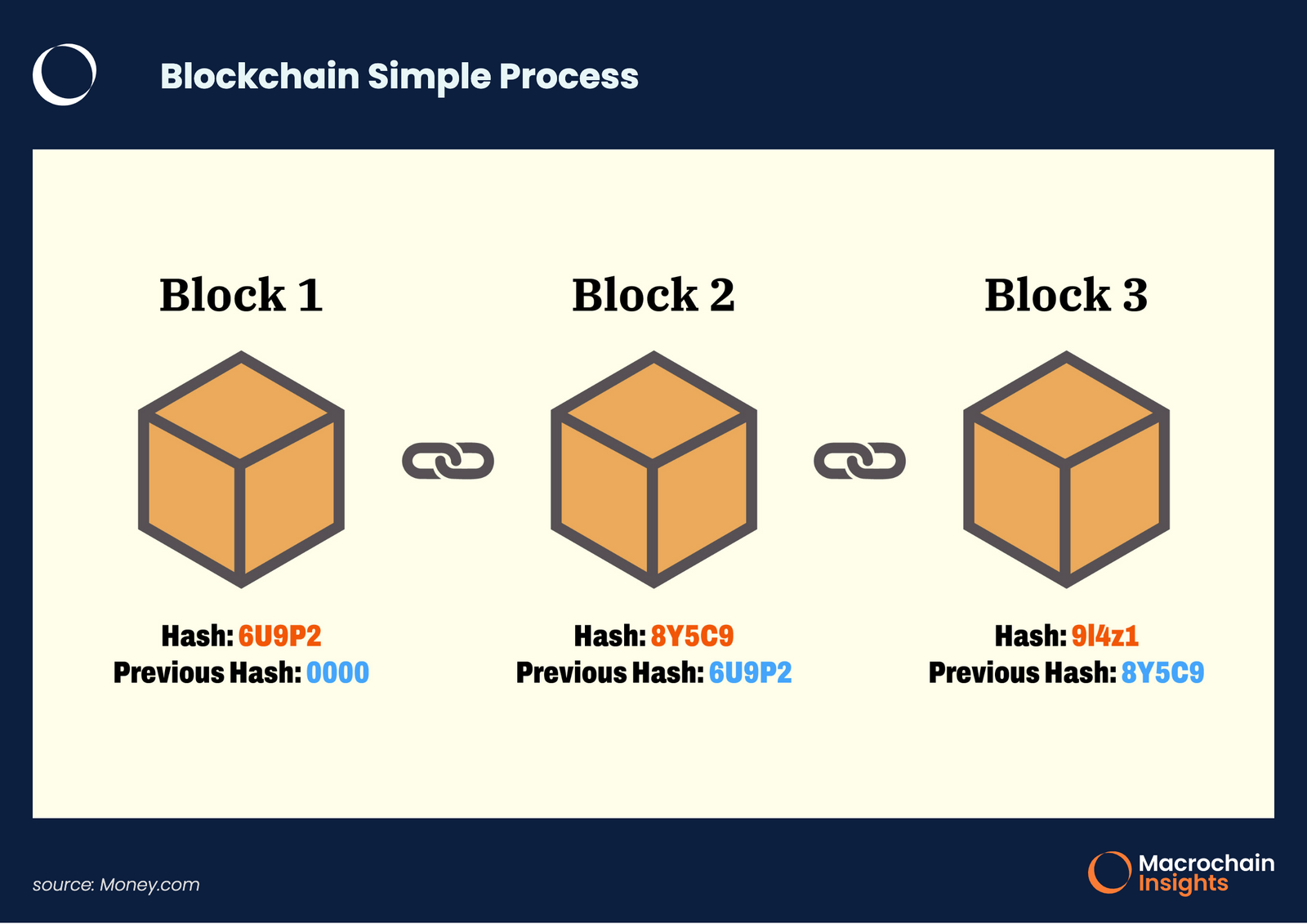

Die Ausgabe- und Einlösungsprozesse werden typischerweise über Smart Contracts in Blockchain-Netzwerken abgewickelt, was Transparenz gewährleistet und den Bedarf an Intermediären reduziert. Diese Dezentralisierung stärkt Vertrauen und Sicherheit, da der zugrunde liegende Code die Vorgänge steuert und somit das Risiko von Betrug oder Fehlmanagement verringert.

Vorteile der Stablecoin-Abrechnung

Stabilität: Der Hauptvorteil von Stablecoins liegt in ihrer Stabilität. Im Gegensatz zu Bitcoin oder Ethereum, deren Preise starken Schwankungen unterliegen, bieten Stablecoins einen verlässlichen Wertspeicher und sind daher ideal für Nutzer, die ihr Vermögen vor Marktvolatilität schützen möchten.

Zugänglichkeit: Stablecoins schließen die Lücke zwischen traditionellem Finanzwesen und der Kryptowelt. Sie ermöglichen Nutzern den Einstieg in den Kryptowährungsmarkt, ohne befürchten zu müssen, ihre ursprüngliche Investition aufgrund von Kursschwankungen zu verlieren. Diese Zugänglichkeit fördert eine breitere Akzeptanz und Beteiligung an On-Chain-Finanzdienstleistungen.

Liquidität: Stablecoins bieten eine hohe Liquidität, da sie problemlos in Fiatwährungen und zurück getauscht werden können. Diese Liquidität ist entscheidend für den Handel und unterstützt das reibungslose Funktionieren dezentraler Börsen (DEXs) und anderer On-Chain-Plattformen.

Interoperabilität: Stablecoins können über verschiedene Blockchain-Netzwerke hinweg verwendet werden, was die Interoperabilität innerhalb des Krypto-Ökosystems verbessert. Diese kettenübergreifende Funktionalität ermöglicht reibungslose Transaktionen und Interaktionen und fördert so ein einheitlicheres und effizienteres Finanzsystem.

Herausforderungen und Überlegungen Trotz ihrer zahlreichen Vorteile stehen Stablecoins vor Herausforderungen. Die regulatorische Aufsicht ist ein wesentliches Anliegen, da Regierungen und Finanzbehörden weltweit zunehmend prüfen, wie diese digitalen Vermögenswerte geschaffen, verwaltet und verwendet werden. Transparenz und die Einhaltung von Vorschriften sind entscheidend, um das Vertrauen und die Akzeptanz der Öffentlichkeit zu gewinnen.

Eine weitere Herausforderung besteht darin, die Bindung an den zugrunde liegenden Vermögenswert aufrechtzuerhalten. Dies erfordert ein robustes Reservemanagement und in einigen Fällen ausgefeilte Algorithmen, um das Angebot dynamisch an die Marktnachfrage anzupassen. Das Risiko eines „Bank Runs“, bei dem die Nutzer kollektiv die Rücknahme ihrer Einlagen fordern, kann auch eine Bedrohung für die Stabilität bestimmter Stablecoins darstellen.

Fazit: Stablecoins revolutionieren die Welt des On-Chain-Finanzwesens durch Stabilität, Zugänglichkeit, Liquidität und Interoperabilität. Obwohl sie regulatorischen und operativen Herausforderungen gegenüberstehen, ist ihr Potenzial zur Transformation der Finanzlandschaft unbestreitbar. Zukünftig wird der Fokus auf die Entwicklung robusterer, transparenterer und konformer Stablecoin-Lösungen gerichtet sein, die das Potenzial des On-Chain-Finanzwesens voll ausschöpfen können.

Die Zukunft der Stablecoin-Abwicklung im On-Chain-Finance-Bereich

Die regulatorische Landschaft für Stablecoins entwickelt sich stetig weiter, wobei verschiedene Jurisdiktionen unterschiedliche Ansätze verfolgen. In einigen Regionen zielen strenge Vorschriften darauf ab, Verbraucher zu schützen und die Marktintegrität zu gewährleisten. In anderen Regionen fördern weniger strenge Rahmenbedingungen Innovation und Wachstum. Zukünftig dürfte sich ein Gleichgewicht zwischen Innovationsförderung und Verbraucherschutz einstellen, wobei globale Zusammenarbeit und Standards an Bedeutung gewinnen werden.

Regulatorische Klarheit ist für die breite Akzeptanz von Stablecoins unerlässlich. Transparente Offenlegung der Reserven, klare Richtlinien für Ausgabe- und Rücknahmeprozesse sowie robuste Betrugsbekämpfungsmaßnahmen sind entscheidend, um das Vertrauen von Nutzern und Finanzinstituten gleichermaßen zu gewinnen.

Innovationen in der Stablecoin-Technologie: Technologische Fortschritte treiben die Entwicklung von Stablecoins voran, wobei ständig neue Modelle und Mechanismen entstehen. Algorithmische Stablecoins nutzen beispielsweise Smart Contracts, um Angebot und Nachfrage automatisch anzupassen und so ihre Kursbindung aufrechtzuerhalten. Diese Stablecoins stützen sich nicht allein auf Reserven, sondern verwenden komplexe Algorithmen zur Wertstabilisierung.

Eine weitere Innovation ist die Entwicklung von Multi-Collateral-Stablecoins, die an einen Korb von Vermögenswerten anstatt an eine einzelne Währung gekoppelt sind. Dieser Ansatz kann zusätzliche Stabilität bieten und das Risiko verringern, das mit der Abhängigkeit von einem einzelnen Vermögenswert verbunden ist.

Zudem machen Fortschritte in der Blockchain-Technologie, wie schnellere Transaktionsgeschwindigkeiten und niedrigere Gebühren, Stablecoins alltagstauglicher. Innovationen bei Cross-Chain-Bridges und Interoperabilitätsprotokollen verbessern ebenfalls die Fähigkeit von Stablecoins, nahtlos in verschiedenen Blockchain-Netzwerken zu funktionieren.

Der Aufstieg dezentraler Stablecoins: Dezentrale Stablecoins gewinnen zunehmend an Bedeutung und bieten Nutzern mehr Kontrolle und Transparenz. Diese Stablecoins operieren ohne zentrale Instanz und basieren stattdessen auf dezentraler Governance und gemeinschaftlicher Entscheidungsfindung. Diese Dezentralisierung reduziert das Risiko zentralisierter Kontrolle und Manipulation und bietet Nutzern eine sicherere und vertrauenswürdigere Option.

DeFi-Plattformen (Decentralized Finance) stehen an der Spitze dieses Trends und integrieren dezentrale Stablecoins in ihre Ökosysteme. Diese Plattformen ermöglichen es Nutzern, Stablecoins vollständig dezentral zu verleihen, auszuleihen und zu handeln, wodurch die Liquidität weiter erhöht und Innovationen gefördert werden.

Stablecoins im Alltagsverkehr Die Zukunft von Stablecoins liegt in ihrer Integration in alltägliche Finanztransaktionen. Mit der zunehmenden Akzeptanz von Stablecoins durch Händler und Unternehmen werden sich deren Anwendungsbereiche über Handel und Sparen hinaus auf alltägliche Einkäufe, Geldüberweisungen und sogar den internationalen Handel ausweiten.

Die einfache Handhabung und Stabilität von Stablecoins machen sie ideal für grenzüberschreitende Transaktionen, bei denen herkömmliche Methoden oft mit hohen Gebühren und langen Bearbeitungszeiten verbunden sind. Stablecoins ermöglichen schnellere und günstigere internationale Geldtransfers, wovon sowohl Verbraucher als auch Unternehmen profitieren.

Stablecoins im Finanzdienstleistungssektor: Stablecoins stehen kurz davor, verschiedene Bereiche der Finanzdienstleistungsbranche zu revolutionieren. Im Kredit- und Darlehensgeschäft bieten Stablecoins eine neue Anlageklasse für Kreditgeber und -nehmer mit geringeren Transaktionskosten und größerer Flexibilität. DeFi-Kreditplattformen nutzen Stablecoins bereits, um Kredite zu vergeben und Zinsen zu erwirtschaften, wodurch sich neue Möglichkeiten für Kreditgeber und -nehmer ergeben.

Im Bereich Sparen und Investieren können Stablecoins eine sichere und liquide Alternative zu traditionellen Sparkonten darstellen. Ihre Stabilität macht sie geeignet, als Reservewährung gehalten zu werden und bietet somit eine sicherere Möglichkeit zur Vermögenssicherung.

Fazit: Die Zukunft der Abwicklung von Stablecoins im On-Chain-Finanzwesen ist vielversprechend und voller Potenzial. Technologische Innovationen, sich weiterentwickelnde regulatorische Rahmenbedingungen und die zunehmende Integration in alltägliche Transaktionen treiben diesen Wandel voran. Mit fortschreitender Entwicklung werden Stablecoins eine entscheidende Rolle bei der Gestaltung der Zukunft des Finanzwesens spielen und in einer zunehmend digitalisierten Welt Stabilität, Zugänglichkeit und Effizienz bieten.

Durch die Akzeptanz dieser digitalen Währungen können wir uns auf ein inklusiveres, transparenteres und innovativeres Finanzökosystem freuen, in dem die Grenzen zwischen traditionellem und digitalem Finanzwesen immer mehr verschwimmen und so den Weg für eine stärker vernetzte und zugänglichere Weltwirtschaft geebnet wird.

Der Beginn des 21. Jahrhunderts hat eine Ära rasanter technologischer Fortschritte eingeläutet, nirgends wird dies deutlicher als im Finanzwesen. Digitale Finanzen, ein breit gefächertes und sich ständig weiterentwickelndes Ökosystem, sind längst kein neues Konzept mehr, sondern eine treibende Kraft, die unsere Art zu verdienen, zu sparen, auszugeben und zu investieren grundlegend verändert. Das Zusammenwirken innovativer Technologien wie Blockchain, Künstlicher Intelligenz und mobiler Vernetzung hat Finanzdienstleistungen demokratisiert, traditionelle Barrieren abgebaut und ein Universum an Möglichkeiten zur Einkommensgenerierung eröffnet. Dieser tiefgreifende Wandel bedeutet nicht nur mehr Komfort, sondern auch mehr Selbstbestimmung und die Schaffung neuer Wege zu finanzieller Sicherheit und Wohlstand für Einzelpersonen und Gemeinschaften weltweit.

Im Kern bezeichnet digitales Finanzwesen die Bereitstellung und Nutzung von Finanzdienstleistungen über digitale Kanäle. Dies umfasst alles von Online-Banking und mobilen Zahlungen bis hin zu komplexen Investmentplattformen und dezentralen Finanzanwendungen (DeFi). Die Auswirkungen auf die Einkommensgenerierung sind vielfältig und tiefgreifend. So hat beispielsweise der Aufstieg des E-Commerce und digitaler Marktplätze es kleinen Unternehmen und Kunsthandwerkern ermöglicht, mit beispielloser Leichtigkeit einen globalen Kundenstamm zu erreichen. Vorbei sind die Zeiten, in denen ein lokaler Laden durch seine geografische Lage eingeschränkt war. Heute kann ein Kunsthandwerker in einem abgelegenen Dorf seine Waren an anspruchsvolle Käufer in großen Metropolen verkaufen und so seine Leidenschaft in ein nachhaltiges Einkommen verwandeln. Plattformen wie Etsy, Amazon Marketplace und sogar Social-Media-Commerce-Funktionen haben sich zu leistungsstarken Motoren für unternehmerische Aktivitäten entwickelt und ermöglichen es Einzelpersonen, ihre Fähigkeiten und Kreativität in einem zuvor unvorstellbaren Ausmaß zu monetarisieren.

Über den Verkauf physischer Güter hinaus hat die digitale Finanzwirtschaft das Wachstum der Gig-Economy und der Fernarbeit beflügelt und die Beschäftigungs- und Einkommenslandschaft grundlegend verändert. Die Möglichkeit, über Online-Plattformen mit Kunden und Arbeitgebern weltweit in Kontakt zu treten, hat viele von den Zwängen traditioneller, ortsgebundener Arbeitsplätze befreit. Freiberufliche Autoren, Grafikdesigner, Softwareentwickler, virtuelle Assistenten und unzählige andere Fachkräfte können sich nun auf Basis ihrer Fähigkeiten eine Karriere aufbauen, ihre Arbeitszeiten selbst bestimmen und von überall mit Internetanschluss arbeiten. Dies bietet nicht nur Flexibilität, sondern auch das Potenzial für ein diversifiziertes Einkommen. Anstatt von einem einzigen Arbeitgeber abhängig zu sein, können Einzelpersonen mehrere Projekte gleichzeitig bearbeiten – Projekte, die im digitalen Zeitalter möglicherweise nicht möglich gewesen wären – und so Risiken minimieren und ihr Verdienstpotenzial steigern. Die digitale Zahlungsinfrastruktur, die von Diensten wie PayPal, Stripe und Wise bereitgestellt wird, gewährleistet reibungslose und effiziente grenzüberschreitende Transaktionen und macht den globalen Talentpool leicht zugänglich.

Das Aufkommen von Kryptowährungen und der Blockchain-Technologie hat dem digitalen Einkommen eine völlig neue Dimension verliehen. Obwohl diese Innovationen volatil sind und sich noch in der Entwicklungsphase befinden, bieten sie neuartige Möglichkeiten, Geld zu verdienen, Transaktionen durchzuführen und sogar Vermögenswerte zu besitzen. Für manche ist die Investition in Kryptowährungen zu einer bedeutenden Einnahmequelle geworden, die jedoch sorgfältige Recherche und ein umfassendes Risikomanagement erfordert. Noch faszinierender ist, dass die Blockchain-Technologie das Konzept des „Play-to-Earn“-Gamings ermöglicht. Hierbei können Spieler durch ihre Erfolge im Spiel digitale Güter und Kryptowährungen verdienen, die sie anschließend gegen reales Geld eintauschen können. Dies verwischt die Grenzen zwischen Unterhaltung und Einkommen und schafft ein völlig neues Wirtschaftsparadigma für Digital Natives. Darüber hinaus hat der Aufstieg von Non-Fungible Tokens (NFTs) Künstlern, Musikern und Kreativen neue Wege eröffnet, ihre digitale Kunst und ihre Inhalte direkt zu monetarisieren, traditionelle Zwischenhändler zu umgehen und einen größeren Anteil der Einnahmen zu behalten.

Finanzielle Inklusion, ein entscheidender Faktor für nachhaltige wirtschaftliche Entwicklung, wird durch digitale Finanzdienstleistungen erheblich gefördert. In vielen Entwicklungsländern, in denen der Zugang zu traditioneller Bankinfrastruktur eingeschränkt ist, sind mobile Zahlungsdienste zu einer wichtigen Lebensader geworden. Menschen, die zuvor keinen Zugang zu Bankdienstleistungen hatten, können nun am formellen Wirtschaftsleben teilnehmen, Löhne erhalten, Zahlungen tätigen und sogar Mikrokredite über ihre Mobiltelefone aufnehmen. Dieser neue Zugang zu Finanzinstrumenten ermöglicht es ihnen, zu sparen, in ihre Unternehmen zu investieren und ihren Lebensstandard insgesamt zu verbessern. Die durch diese Transaktionen entstehenden digitalen Spuren erleichtern es Finanzinstituten zudem, die Kreditwürdigkeit zu beurteilen und eröffnen so Türen zu Krediten und Investitionen, die zuvor unerreichbar waren. Diese Demokratisierung von Finanzdienstleistungen bedeutet nicht nur mehr Komfort, sondern auch die Bekämpfung der Armut und die Förderung einer breiteren wirtschaftlichen Teilhabe.

Die Entwicklung digitaler Investmentplattformen hat ebenfalls eine entscheidende Rolle gespielt. Online-Brokerage-Konten, Robo-Advisor und Apps für Bruchteilsinvestitionen haben die Einstiegshürden für Privatanleger, die ihr Vermögen vermehren möchten, gesenkt. Man benötigt nicht mehr unbedingt ein hohes Kapital, um in Aktien, Anleihen oder sogar Immobilien zu investieren. Bruchteilsaktien ermöglichen es Anlegern, Anteile an wertvollen Vermögenswerten zu besitzen und so Diversifizierung und langfristigen Vermögensaufbau einem viel breiteren Publikum zugänglich zu machen. Diese Zugänglichkeit zu Investitionsmöglichkeiten birgt das Potenzial für digitale Einkünfte durch Kursgewinne und Dividenden und erlaubt es Anlegern, ihr Geld dynamischer und flexibler als je zuvor für sich arbeiten zu lassen. Die personalisierten Einblicke und Datenanalysen dieser Plattformen unterstützen Anleger zusätzlich dabei, fundiertere Anlageentscheidungen zu treffen, was potenziell zu höheren Renditen und einer sichereren finanziellen Zukunft führt. Das digitale Zeitalter verändert nicht nur, wie wir verdienen, sondern grundlegend, wie wir unser Vermögen aufbauen und verwalten.

Die Transformation des digitalen Finanzwesens hin zur Generierung digitaler Einkünfte ist kein statischer Prozess, sondern eine dynamische und sich stetig weiterentwickelnde Geschichte. Mit dem technologischen Fortschritt und der zunehmenden Akzeptanz durch die Nutzer eröffnen sich fortwährend neue und vielversprechende Wege zur Vermögensbildung. Die Integration von künstlicher Intelligenz (KI) und maschinellem Lernen (ML) in Finanzdienstleistungen ist ein Paradebeispiel für diese Entwicklung. Diese Technologien verbessern nicht nur Effizienz und Sicherheit, sondern ebnen auch den Weg für personalisierte und proaktive Strategien zur Einkommensgenerierung. KI-gestützte Handelsalgorithmen analysieren riesige Mengen an Marktdaten in einer Geschwindigkeit, die für Menschen unerreichbar ist. Sie identifizieren potenzielle Investitionsmöglichkeiten und führen Transaktionen mit bemerkenswerter Präzision aus. Für Privatpersonen bedeutet dies Zugang zu hochentwickelten Anlageinstrumenten, die einst großen Finanzinstituten vorbehalten waren. Robo-Advisors beispielsweise nutzen Algorithmen, um diversifizierte Anlageportfolios zu erstellen und zu verwalten, die auf der Risikotoleranz und den finanziellen Zielen des Anlegers basieren. Sie bieten einen passiven Vermögensaufbau, der im Laufe der Zeit ein passives Einkommen generiert.

Darüber hinaus gewinnen die Daten unserer digitalen Finanztransaktionen zunehmend an Wert. Datenschutzbedenken stehen zwar im Vordergrund und erfordern strenge Regulierungen, doch lassen sich diese Daten auch anonymisieren und aggregieren, um Erkenntnisse zu gewinnen, die die Wirtschaftstätigkeit ankurbeln. Für Privatpersonen kann das Verständnis ihrer Ausgaben- und Sparmuster, oft visualisiert durch intuitive digitale Dashboards, zu einem besseren Finanzmanagement führen und Kapital für Investitionen und Einkommensgenerierung freisetzen. Unternehmen können diese Erkenntnisse nutzen, um zielgerichtetere Produkte und Dienstleistungen zu entwickeln, was zu höheren Umsätzen und Einnahmen führt und wiederum mehr Arbeitsplätze und Einkommensquellen für Einzelpersonen schafft. Die Kreislaufwirtschaft, ermöglicht durch digitale Plattformen zur Erfassung von Ressourcenflüssen und Verbrauch, bietet zudem die Möglichkeit, durch die Teilnahme an Wiederverwendungs-, Reparatur- und Recyclinginitiativen Geld zu verdienen und so die Teilnahme an der digitalen Wirtschaft weiter zu monetarisieren.

Die Entwicklung dezentraler Finanzdienstleistungen (DeFi) stellt ein besonders bahnbrechendes Feld im Bereich digitaler Einkünfte dar. Durch die Nutzung der Blockchain-Technologie zielt DeFi darauf ab, traditionelle Finanzdienstleistungen – wie Kreditvergabe, -aufnahme und -handel – offen, erlaubnisfrei und transparent abzubilden, ohne auf zentrale Intermediäre wie Banken angewiesen zu sein. Diese Disintermediation hat innovative Möglichkeiten für Privatpersonen geschaffen, Renditen mit ihren digitalen Vermögenswerten zu erzielen. Beispielsweise können Nutzer über dezentrale Kreditprotokolle ihre Kryptowährungen verleihen und Zinsen verdienen, oft zu Zinssätzen, die mit traditionellen Sparkonten konkurrenzfähig sind oder diese sogar übertreffen. Ebenso können Nutzer durch die Bereitstellung von Liquidität für dezentrale Börsen (DEXs) Handelsgebühren verdienen. Obwohl die mit DeFi verbundenen Risiken, darunter Schwachstellen in Smart Contracts und Marktvolatilität, erheblich sind, ist das Potenzial für attraktive digitale Einkommensströme für diejenigen, die bereit sind, sich in diesem komplexen Umfeld zurechtzufinden, unbestreitbar. Hier kann technologisches Know-how direkt in finanzielle Gewinne umgewandelt werden.

Die zunehmende Komplexität digitaler Zahlungssysteme bildet die Grundlage für verschiedene Umsatzmodelle. Neben einfachen Transaktionen werden diese Systeme mit Treueprogrammen, Cashback-Prämien und personalisierten Angeboten integriert, wodurch Kosten effektiv gesenkt und somit das verfügbare Einkommen erhöht werden kann. Unternehmen, die eine breite Palette digitaler Zahlungsmethoden akzeptieren können – von Kreditkarten und digitalen Geldbörsen bis hin zu Kryptowährungen –, erweitern ihren Kundenstamm und optimieren ihre Vertriebsprozesse, was zu höheren Umsätzen führt. Dieser positive Dominoeffekt kommt Einzelpersonen zugute, indem er die Wirtschaftstätigkeit ankurbelt und somit mehr Beschäftigungs- und Gründungsmöglichkeiten schafft. Die Effizienzgewinne durch digitale Zahlungen senken zudem die Betriebskosten von Unternehmen, die dadurch in Wachstum, Innovation oder Mitarbeitervergütung reinvestiert werden können, was das digitale Einkommenspotenzial weiter steigert.

Darüber hinaus ist das Konzept der „Kreativenökonomie“ untrennbar mit digitalen Finanzdienstleistungen verbunden. Plattformen wie Patreon, Substack und YouTube ermöglichen es Kreativen aller Art – Autoren, Künstlern, Musikern, Pädagogen und Influencern –, ihre Inhalte zu monetarisieren und direkte Beziehungen zu ihrem Publikum aufzubauen. Durch Abonnements, Trinkgelder, Merchandise-Verkäufe und Crowdfunding können Kreative ein stabiles und oft beträchtliches Einkommen aus ihrer Leidenschaft und ihrem Fachwissen generieren. Digitale Finanzplattformen bieten die notwendige Infrastruktur, damit diese Kreativen Zahlungen erhalten, ihre Finanzen verwalten und in ihre kreativen Projekte reinvestieren können. Dieses Modell verlagert die Macht weg von traditionellen Gatekeepern hin zu den einzelnen Kreativen, fördert eine vielfältigere und lebendigere Medienlandschaft und zeigt, wie sich durch das Teilen von Wissen, Fähigkeiten und Kreativität digitales Einkommen erzielen lässt.

Mit Blick auf die Zukunft verspricht die Integration digitaler Finanzdienstleistungen mit neuen Technologien wie dem Metaverse und Web3 die Erschließung noch innovativerer Einkommensquellen. Virtuelle Immobilien, digitale Mode und In-World-Dienstleistungen in immersiven virtuellen Umgebungen entwickeln sich bereits zu eigenständigen Wirtschaftszweigen. Mit zunehmender Komplexität und Integration dieser digitalen Welten in unser reales Leben wird sich das Potenzial für digitale Einkommen darin zweifellos erweitern. Die zugrundeliegende Blockchain-Technologie, die viele dieser jungen Metaverse antreibt, ermöglicht sichere und transparente Transaktionen und gewährleistet so, dass der in diesen digitalen Räumen generierte Wert problemlos in reales Geld umgewandelt werden kann. Diese kontinuierliche Entwicklung unterstreicht das grenzenlose Potenzial digitaler Finanzdienstleistungen, unser Verständnis von Arbeit, Einkommen und Vermögensbildung im digitalen Zeitalter neu zu definieren und eine Ära einzuleiten, in der wirtschaftliche Chancen zugänglicher, vielfältiger und enger mit unserer Interaktion mit der digitalen Welt verknüpft sind als je zuvor. Die Zukunft des Wohlstands ist zunehmend digital, und die Wege dorthin werden mit jedem Tag vielfältiger und spannender.

Entdecke die Zukunft der Kreativität – Sofortige Lizenzgebührenzahlungen von PayFis durch Smart Cont

Der steigende Trend ESG-konformer Staking-Anbieter – Ein umfassendes Ranking und Einblicke