Der digitale Aufbruch Wohlstand durch digitale Finanzen und digitales Einkommen erschließen

Die Welt befindet sich in einem tiefgreifenden Wandel, einer stillen Revolution, angetrieben vom unaufhaltsamen Vormarsch der Digitalisierung. Im Kern steht eine grundlegende Transformation unseres Umgangs mit Geld, seiner Vermehrung und sogar unseres Einkommens. Es geht nicht nur um schnellere Transaktionen oder bequemeres Banking, sondern um eine fundamentale Neugestaltung der Finanzsysteme und des Einkommensbegriffs selbst. Wir stehen am Beginn dessen, was man treffend als „Digitale Morgendämmerung“ bezeichnen kann, in der „Digitale Finanzen, Digitales Einkommen“ nicht nur ein griffiger Slogan, sondern gelebte Realität ist.

Jahrtausendelang war das Finanzwesen an physische Grenzen gebunden. Banken waren Gebäude, Transaktionen erfolgten auf Papier, und um seinen Lebensunterhalt zu verdienen, musste man an einem festen Arbeitsplatz erscheinen. Doch das Internet und die darauffolgende Explosion digitaler Innovationen haben diese Beschränkungen gesprengt. Digitales Finanzwesen hat sich weit über das reine Online-Banking hinaus entwickelt und ist zu einem komplexen, vernetzten System aus Diensten, Plattformen und Technologien geworden. Denken Sie nur an die allgegenwärtige digitale Geldbörse auf Ihrem Smartphone – sie ermöglicht Sofortzahlungen, Peer-to-Peer-Überweisungen und sogar Investitionsmöglichkeiten, alles bequem per Fingertipp. Diese Demokratisierung von Finanzinstrumenten ist beispiellos und erweitert den Zugang auf Menschen, die einst vom traditionellen Bankensystem ausgeschlossen waren. Finanzielle Inklusion, einst ein hohes Ideal, ist heute ein greifbares Ergebnis des digitalen Finanzwesens.

Die Auswirkungen dieser digitalen Finanzrevolution zeigen sich am deutlichsten im Aufkommen des „digitalen Einkommens“. Dabei geht es nicht nur um den Gehaltseingang per Überweisung; es umfasst eine Vielzahl stetig wachsender Möglichkeiten, Einkommen vollständig digital zu generieren. Die Gig-Economy, angetrieben von digitalen Plattformen, die Freiberufler weltweit mit Kunden verbinden, ist für Millionen von Menschen zu einer wichtigen Einnahmequelle geworden. Von Grafikdesignern und Textern bis hin zu virtuellen Assistenten und Programmierern können Einzelpersonen ihre Fähigkeiten nun überall mit Internetanschluss nutzen, um Geld zu verdienen. Diese Plattformen ermöglichen nicht nur die Kontaktaufnahme, sondern wickeln Zahlungen oft auch sicher ab und integrieren so digitale Finanzdienstleistungen noch stärker in den Einkommensprozess.

Jenseits der klassischen Freiberuflichkeit bietet die digitale Welt noch viel mehr innovative Möglichkeiten. Content-Erstellung, einst ein Hobby, hat sich für viele zu einem legitimen Berufsweg entwickelt. YouTuber, Blogger, Podcaster und Social-Media-Influencer bauen sich ein Publikum auf und monetarisieren ihre Leidenschaft durch Werbeeinnahmen, Sponsoring, Affiliate-Marketing und sogar direkte Fanunterstützung über digitale Zahlungssysteme. Diese Kreativen betreiben im Grunde digitale Unternehmen, verwalten ihre Finanzen, vermarkten ihre Marke und erzielen Einkommen – alles im digitalen Raum. Die Einstiegshürden sind bemerkenswert niedrig, sodass talentierte und engagierte Menschen sich eine Nische schaffen und finanzielle Unabhängigkeit erreichen können.

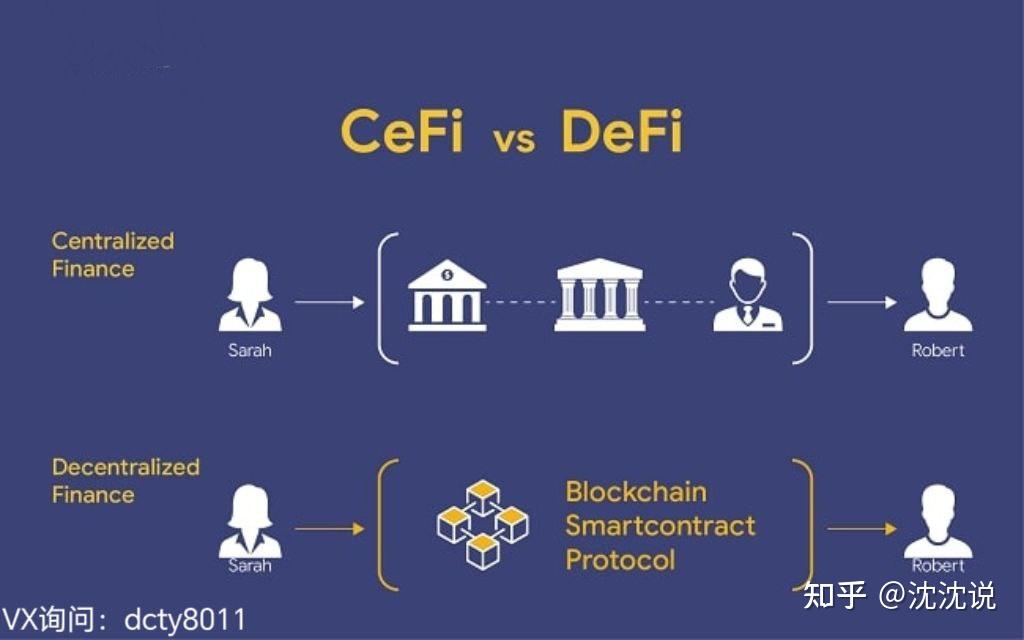

Das Aufkommen von Kryptowährungen und der Blockchain-Technologie hat das Potenzial digitaler Einkünfte nochmals deutlich gesteigert. Obwohl diese dezentralen Systeme sich noch weiterentwickeln und Schwankungen unterliegen, bieten sie neue Möglichkeiten zum Verdienen, Investieren und für Transaktionen. Das Staking von Kryptowährungen, die Teilnahme an dezentralen Finanzprotokollen (DeFi) oder auch das Verdienen von Token durch Beiträge zu Blockchain-Netzwerken etablieren sich als tragfähige Einkommensquellen. Dies eröffnet ein völlig neues Feld, auf dem Einzelpersonen potenziell passives Einkommen durch digitale Vermögenswerte erzielen können, indem sie traditionelle Vermittler umgehen und mehr Kontrolle über ihre finanzielle Zukunft erlangen. Es handelt sich um einen Paradigmenwechsel, der Eigentum und Wert im digitalen Zeitalter neu definiert.

Darüber hinaus belegt der Aufstieg der Creator Economy, unterstützt durch Plattformen zur direkten Monetarisierung von Inhalten und digitalen Gütern, den Wandel der Einkommensformen. Digitale Künstler können NFTs (Non-Fungible Tokens) verkaufen, Musiker ihre Tracks direkt an Fans veräußern und Dozenten Online-Kurse und Workshops anbieten. Diese Mikroökonomien, die auf digitaler Finanztechnologie basieren, ermöglichen es Einzelpersonen, ihre Werke und ihr Fachwissen direkt zu monetarisieren und so eine direktere und oft lukrativere Beziehung zwischen Urheber und Konsument zu fördern. Die Möglichkeit, Zahlungen sofort zu erhalten, häufig in Stablecoins oder anderen digitalen Währungen, vereinfacht diese Transaktionen und macht den gesamten Prozess effizient und global.

Die Integration digitaler Finanzdienstleistungen beschränkt sich nicht nur auf die Erschließung neuer Einnahmequellen, sondern optimiert auch bestehende. Unternehmen jeder Größe, vom Einzelunternehmer bis zum Großkonzern, nutzen digitale Zahlungsportale, automatisierte Rechnungsstellung und Finanzmanagement-Software, um ihre Abläufe zu optimieren und den Cashflow zu verbessern. Diese Effizienzsteigerung führt zu planbareren Einnahmen und größerer finanzieller Stabilität, wodurch Unternehmen reinvestieren und wachsen können. Die durch diese digitalen Finanzaktivitäten generierten Daten liefern zudem wertvolle Erkenntnisse für fundiertere Geschäftsentscheidungen und eine effektivere Finanzplanung. Im Wesentlichen fungiert die digitale Finanzdienstleistung als Motor für digitale Einnahmen und schafft so einen positiven Kreislauf des Wohlstands.

Im Zuge dieser digitalen Transformation wird das Verständnis des Zusammenspiels von digitalen Finanzdienstleistungen und digitalem Einkommen immer wichtiger. Es geht darum, die verfügbaren Instrumente, die damit verbundenen Chancen und die notwendigen Kompetenzen zu erkennen, um in diesem neuen Umfeld erfolgreich zu sein. Die Bequemlichkeit, Zugänglichkeit und globale Reichweite digitaler Finanzdienstleistungen verändern unsere Wirtschaft, stärken die Position des Einzelnen und ebnen den Weg für eine Zukunft, in der Wohlstand zunehmend von unserer Fähigkeit abhängt, die Möglichkeiten der digitalen Welt zu nutzen. Dies ist erst der Anfang einer Reise, die Vermögen, Arbeit und wirtschaftliche Teilhabe für kommende Generationen neu definieren wird. Der digitale Aufbruch ist angebrochen und eröffnet uns beispiellose finanzielle Möglichkeiten.

Die Entwicklung von traditionellen Finanzsystemen hin zur dynamischen Welt des digitalen Finanzwesens hat nicht nur unsere Transaktionen revolutioniert, sondern auch das Verständnis von Verdienst grundlegend verändert. „Digital Finance, Digital Income“ ist mehr als ein Slogan; es beschreibt ein integriertes Ökosystem, in dem Finanzinstrumente untrennbar mit der Einkommensgenerierung verbunden sind und so neue Wege zu Wohlstand für Privatpersonen und Unternehmen eröffnen. Dieses komplexe Zusammenspiel von digitalem Geld und digitalen Einkünften treibt einen globalen wirtschaftlichen Wandel voran und macht finanzielle Unabhängigkeit zugänglicher denn je.

Berücksichtigen Sie die Auswirkungen auf das Unternehmertum. Die Hürden für Unternehmensgründungen sind deutlich gesunken. Dank digitaler Finanzdienstleistungen sind die Einrichtung von Online-Zahlungsgateways, die Abwicklung internationaler Transaktionen und der Zugang zu Mikrokrediten oder Crowdfunding-Plattformen für angehende Unternehmer nun problemlos möglich. Ein Kunsthandwerker kann seine Produkte jetzt weltweit verkaufen, Zahlungen sofort in seiner bevorzugten Währung erhalten und seinen Lagerbestand sowie seine Finanzen mithilfe leicht verfügbarer digitaler Tools verwalten. Dadurch entfällt der Bedarf an hohem Startkapital oder komplexen traditionellen Bankbeziehungen. Die digitale Geldbörse wird zum Online-Shop und der Zahlungsdienstleister zum globalen Vertriebsteam.

Der Aufstieg der „Kreativen Ökonomie“ ist ein Paradebeispiel für diese Synergie. Menschen, die früher auf traditionelle Anstellungen angewiesen waren, bauen sich heute erfolgreiche Karrieren auf, indem sie digitale Inhalte erstellen und monetarisieren. Plattformen wie YouTube, Patreon, Substack und Etsy ermöglichen es Kreativen, direkt mit ihrem Publikum zu interagieren und Einnahmen durch Abonnements, Werbeeinnahmen, den Direktverkauf digitaler Produkte (z. B. E-Books, Online-Kurse, digitale Kunst) oder sogar Trinkgelder zu erzielen. Digitale Finanzdienstleistungen bilden die Grundlage jeder Transaktion und ermöglichen einen reibungslosen Geldfluss von Konsumenten zu Kreativen – oft mit minimalen Gebühren und sofortiger Auszahlung. Dies fördert eine direktere und häufig gerechtere Wertverteilung und gibt Einzelpersonen die Möglichkeit, ihre Talente und Leidenschaften nach ihren eigenen Vorstellungen zu monetarisieren.

Darüber hinaus führt die Dezentralisierungsbewegung, angeführt von der Blockchain-Technologie, zu völlig neuen Paradigmen für digitales Einkommen. Dezentrale Finanzprotokolle (DeFi) ermöglichen es Nutzern, digitale Vermögenswerte zu verleihen, aufzunehmen und Zinsen darauf zu verdienen, ohne auf traditionelle Finanzinstitute angewiesen zu sein. Yield Farming, Liquidity Mining und Staking entwickeln sich zu ausgefeilten Strategien, um Renditen aus Kryptowährungsbeständen zu erzielen. Obwohl diese Möglichkeiten mit Risiken verbunden sind und ein gewisses technisches Verständnis erfordern, stellen sie eine vielversprechende Zukunft der Finanzinnovation dar, in der Einzelpersonen direkt am globalen Finanzsystem teilnehmen und Einkommen aus digitalen Vermögenswerten generieren können.

Die Gig-Economy, die bereits einen bedeutenden Anteil am digitalen Einkommen generiert, wird durch digitale Finanzdienstleistungen weiter gestärkt. Freiberufler und Auftragnehmer, die über Plattformen wie Upwork, Fiverr und TaskRabbit vermittelt werden, können Zahlungen nun über verschiedene digitale Kanäle empfangen, darunter direkte Banküberweisungen, digitale Geldbörsen und sogar Kryptowährungen. Diese Schnelligkeit und Effizienz der Zahlungsabwicklung ist entscheidend für Menschen, die auf regelmäßige Einnahmen angewiesen sind, um ihren Lebensunterhalt zu bestreiten. Digitale Finanzdienstleistungen sorgen dafür, dass diese Arbeitnehmer nicht durch administrative Verzögerungen aufgehalten werden und sich so auf ihre Kernaufgaben konzentrieren und ihr Verdienstpotenzial maximieren können.

Neben direkten Verdienstmöglichkeiten ermöglicht die digitale Finanzwelt auch eine anspruchsvollere Vermögensverwaltung für Privatpersonen. Robo-Advisor, die auf Algorithmen und KI basieren, bieten kostengünstige Anlagelösungen und machen diversifizierte Portfolios für ein breiteres Publikum zugänglich. Mikroinvestitions-Apps erlauben es Nutzern, regelmäßig kleine Beträge zu investieren und so aus Kleingeld wachsendes Vermögen zu machen. Kryptowährungen und NFTs sind zwar volatil, bieten aber auch Investitionsmöglichkeiten und potenzielles Kapitalwachstum. Die Verwaltung erfolgt über digitale Schnittstellen und ist durch die Blockchain-Technologie gesichert. Dies demokratisiert Investitionen, die traditionell den Wohlhabenden vorbehalten waren, und ermöglicht es mehr Menschen, am Vermögensaufbau teilzuhaben.

Die Bedeutung digitaler Finanzdienstleistungen für die finanzielle Inklusion kann nicht hoch genug eingeschätzt werden. In vielen Entwicklungsländern, wo der Zugang zu traditioneller Bankinfrastruktur eingeschränkt ist, stellen mobile Zahlungsdienste und digitale Zahlungssysteme eine wichtige Lebensader dar. Menschen können über ihre Mobiltelefone Geldüberweisungen empfangen, Waren und Dienstleistungen bezahlen, Geld sparen und sogar Kredite aufnehmen. Dies stärkt die Eigenverantwortung der Menschen, kurbelt die lokale Wirtschaft an und verringert die Abhängigkeit von informellen, oft ausbeuterischen Finanzkanälen. Die Möglichkeit zur Teilhabe an der digitalen Wirtschaft, die durch digitale Finanzdienstleistungen ermöglicht wird, ist ein wirksames Instrument zur wirtschaftlichen Verbesserung.

Diese digitale Revolution ist jedoch nicht ohne Herausforderungen. Digitale Kompetenz, Cybersicherheit, regulatorische Rahmenbedingungen und die digitale Kluft müssen angegangen werden, um sicherzustellen, dass alle von den Vorteilen digitaler Finanzdienstleistungen und digitaler Einkommen profitieren. Mit der Weiterentwicklung der Technologie müssen auch unser Verständnis und unsere Anpassung an diese neuen Finanzlandschaften wachsen. Kontinuierliches Lernen und ein proaktiver Umgang mit digitalen Werkzeugen sind unerlässlich, um sich in diesem dynamischen Umfeld zurechtzufinden.

Zusammenfassend lässt sich sagen, dass die Konvergenz von digitalen Finanzdienstleistungen und digitalen Einkommensquellen die globale Wirtschaftslandschaft grundlegend verändert. Diese starke Kraft demokratisiert die Finanzwelt, eröffnet neue Verdienstmöglichkeiten und befähigt Einzelpersonen, ihre finanzielle Zukunft selbst in die Hand zu nehmen. Vom freiberuflichen Programmierer bis zum Content-Creator, vom Kleinunternehmer bis zum Privatanleger – der digitale Aufbruch ebnet den Weg zu beispiellosem Wohlstand. Indem wir die Werkzeuge und Chancen dieser digitalen Transformation verstehen und nutzen, können wir alle an der spannenden Zukunft von „Digital Finance, Digital Income“ teilhaben und davon profitieren. Die Entwicklung ist dynamisch, die Möglichkeiten sind vielfältig, und jetzt ist der richtige Zeitpunkt, aktiv zu werden.

LRT-RWA-Renditen dominieren 2026: Ein aufkommendes Investitionsphänomen

In einem sich ständig wandelnden Finanzumfeld markiert das Jahr 2026 einen bedeutenden Wandel bei den Anlagestrategien, wobei die Renditen von LRT-RWA (Loan and Retail Trust Receipt Assets) in den Mittelpunkt rücken. Da Anleger nach anspruchsvolleren und lukrativeren Anlagemöglichkeiten suchen, haben sich LRT-RWA-Renditen als attraktive Option erwiesen, die sowohl Stabilität als auch Wachstum verspricht. Dieser erste Teil unserer Analyse beleuchtet die Kernaspekte von LRT-RWA-Renditen und bietet ein umfassendes Verständnis ihrer Attraktivität und ihres Potenzials.

Das Wesentliche der LRT RWA-Renditen

Im Kern stellen die Renditen von LRT-RWA ein neuartiges Finanzinstrument dar, das die Stabilität von Kreditportfolios mit der Liquidität von Retail Trust Receipts (RWA) verbindet. Diese Renditen entsprechen im Wesentlichen den Erträgen aus der Anlage in diese gebündelten Vermögenswerte, die sorgfältig verwaltet werden, um die Rentabilität zu maximieren und gleichzeitig die Sicherheit zu gewährleisten. Der Vorteil von LRT-RWA liegt in ihrer dualen Natur: Sie bieten die Sicherheit traditioneller Kredite und die Flexibilität moderner Finanzprodukte.

Warum 2026 das Jahr der LRT-RWA-Renditen ist

Mehrere Faktoren tragen dazu bei, dass sich die Renditen langfristiger risikogewichteter Vermögenswerte (LRT RWA) bis 2026 als dominierender Faktor erweisen werden. Allen voran hat die Digitalisierung und die zunehmende finanzielle Inklusion der Weltwirtschaft neue Investitionsmöglichkeiten eröffnet. Die Renditen langfristiger risikogewichteter Vermögenswerte (LRT RWA) greifen diese Trends auf und bieten Anlegern innovative Wege, sich detailliert in der Wirtschaft zu engagieren. Darüber hinaus hat die steigende Nachfrage nach alternativen Anlageoptionen viele dazu veranlasst, die Renditen langfristiger risikogewichteter Vermögenswerte (LRT RWA) als Mittel zur Portfoliodiversifizierung und zur Absicherung gegen traditionelle Marktrisiken zu nutzen.

Marktdynamik und Leistung

Die Wertentwicklung der LRT-RWA-Renditen im Jahr 2026 war beeindruckend. Diese Renditen verzeichneten ein kontinuierliches Wachstum und übertrafen viele konventionelle Anlageinstrumente. Dies ist vor allem auf den strukturierten Ansatz im Risikomanagement und die strategische Ressourcenallokation zurückzuführen, die den LRT-RWA-Rahmenwerken innewohnen. Die Transparenz und die Einhaltung regulatorischer Vorgaben im Zusammenhang mit LRT-RWA-Renditen stärken das Vertrauen der Anleger zusätzlich und machen sie zu einer bevorzugten Wahl für Einsteiger und erfahrene Investoren gleichermaßen.

Die Attraktivität für unterschiedliche Anlegerprofile

Die Renditen von LRT-RWA-Fonds sind für ein breites Anlegerspektrum attraktiv – von solchen, die auf stetige, langfristige Renditen setzen, bis hin zu solchen, die kurzfristige Gewinne bei minimalem Risiko anstreben. Konservative Anleger finden in der Stabilität und Vorhersagbarkeit der LRT-RWA-Renditen einen sicheren Hafen in volatilen Märkten. Umgekehrt bieten die potenziell höheren Renditen von LRT-RWA-Fonds risikofreudigeren Anlegern eine attraktive Möglichkeit, ihr Portfolio zu diversifizieren.

Die Zukunft der LRT-RWA-Erträge

Die Zukunftsaussichten für LRT-RWA-Renditen sind vielversprechend. Dank kontinuierlicher Fortschritte in der Finanztechnologie und steigendem Anlegerinteresse dürften diese Renditen weiter wachsen. Finanzinstitute setzen vermehrt auf LRT-RWA-Modelle und erkennen deren Potenzial, einen breiteren Anlegerkreis zu gewinnen. Da sich die regulatorischen Rahmenbedingungen weiterentwickeln und solche innovativen Instrumente unterstützen, werden LRT-RWA-Renditen voraussichtlich noch gängiger und ihre dominante Stellung in der Anlagelandschaft ab 2026 weiter festigen.

Abschluss

Zum Abschluss des ersten Teils unserer detaillierten Analyse der Renditen von LRT-RWA-Investitionen wird deutlich, dass diese Instrumente bereits einen erheblichen Einfluss auf die Investmentwelt ausgeübt haben. Ihre einzigartige Kombination aus Sicherheit und Rentabilität, gepaart mit den dynamischen Marktbedingungen im Jahr 2026, macht sie zu einem interessanten Anlagefeld. Im nächsten Abschnitt werden wir konkrete Fallstudien untersuchen und die operativen Mechanismen, die die Renditen der wohnwirtschaftlich verwalteten Vermögenswerte (RWA) von Stadtbahnen beeinflussen, genauer analysieren, um weitere Einblicke in dieses aufstrebende Investitionsfeld zu gewinnen.

LRT RWA-Erträge dominieren 2026: Die Mechanismen und realen Anwendungen werden enthüllt

Nachdem wir im ersten Teil die Grundlagen der LRT-RWA-Renditen erläutert haben, widmen wir uns nun den komplexen Mechanismen dieser Renditen und ihren praktischen Anwendungen. Dieser zweite Teil untersucht genauer, wie LRT-RWA-Renditen funktionieren, präsentiert Fallstudien, die ihren Erfolg veranschaulichen, und beleuchtet die weiterreichenden Implikationen für die Finanzwelt.

Betriebsmechanismen der LRT-RWA-Erträge

Das Verständnis der Funktionsweise von LRT-RWA-Renditen ist entscheidend, um deren Attraktivität und Effektivität zu erfassen. Kernstück der LRT-RWA-Renditen ist ein ausgeklügeltes System zur Bündelung und Verwaltung von Kreditforderungen, die anschließend in Retail Trust Receipts umgewandelt werden. Dieser Prozess umfasst mehrere wichtige Schritte:

Asset Pooling: Finanzinstitute bündeln verschiedene Kreditaktiva, um einen ausgewogenen Mix zur Risikominderung zu gewährleisten. Zu diesen Aktiva gehören beispielsweise Hypotheken, Privatkredite und andere Kreditfazilitäten.

Verbriefung: Die gebündelten Kredite werden anschließend verbrieft und in Retail Trust Receipts umgewandelt. Diese Receipts verbriefen Anteile an den gebündelten Krediten und sind somit an den Finanzmärkten handelbar.

Ertragsgenerierung: Anleger erwerben diese Anteile an Investmentfonds und erzielen Renditen, die sich nach der Wertentwicklung der zugrunde liegenden Kredite richten. Diese Renditen werden in der Regel regelmäßig ausgeschüttet und sorgen so für einen stetigen Einkommensstrom.

Risikomanagement: Um die Sicherheit und Rentabilität der LRT-RWA-Renditen zu gewährleisten, werden fortschrittliche Risikomanagementtechniken eingesetzt. Dies umfasst strenge Bonitätsprüfungen, Diversifizierungsstrategien und die Einhaltung regulatorischer Standards.

Fallstudien: Erfolgsgeschichten von LRT-RWA-Erträgen

Um die Auswirkungen der Renditen von LRT-RWA wirklich zu verstehen, ist es hilfreich, sich Beispiele aus der Praxis anzusehen, in denen diese Instrumente ihren Wert unter Beweis gestellt haben. Hier sind einige bemerkenswerte Fallstudien:

Das LRT-RWA-Programm der XYZ Bank: Die XYZ Bank startete Anfang 2026 ein LRT-RWA-Programm, das verschiedene Kredite in einem einzigen Anlageprodukt bündelte. Innerhalb weniger Monate stieß das Programm auf großes Interesse bei den Anlegern, was zu Rekordrenditen und einer deutlichen Verbesserung der Portfoliomanagement-Kapazitäten der Bank führte.

ABC Investment Trust: ABC Investment Trust setzte zur Diversifizierung seines Anlageportfolios auf ein LRT-RWA-Modell. Durch die Fokussierung auf qualitativ hochwertige Kredite und den Einsatz innovativer Risikomanagementtechniken erzielte der Trust beeindruckende Renditen und übertraf damit traditionelle festverzinsliche Anlagen.

Global Financial Group: Die Global Financial Group hat ein auf Privatanleger zugeschnittenes LRT-RWA-Renditeprodukt eingeführt. Der Erfolg des Produkts am Markt unterstreicht die wachsende Nachfrage nach alternativen Anlagemöglichkeiten, was zu einem erweiterten Angebot und einem gestärkten Anlegervertrauen geführt hat.

Auswirkungen auf die Finanzwelt

Der Anstieg der LRT-RWA-Renditen hat erhebliche Auswirkungen auf die gesamte Finanzwelt. Hier einige der wichtigsten Auswirkungen:

Diversifizierungsmöglichkeiten: Die Renditen der LRT-RWA bieten Anlegern eine neue Möglichkeit zur Portfoliodiversifizierung. Durch die Einbeziehung dieser Renditen können Anleger ihr Risiko auf verschiedene Anlageklassen verteilen und so potenziell die Gesamtrendite steigern.

Marktinnovation: Die Einführung von LRT-RWA-Renditen hat Innovationen am Finanzmarkt angestoßen. Finanzinstitute erforschen neue Wege, diese Instrumente optimal zu nutzen, was zur Entwicklung anspruchsvollerer und effizienterer Anlageprodukte führt.

Regulatorische Herausforderungen: Da die Erträge von LRT-RWA-Anlagen zunehmend an Bedeutung gewinnen, stehen die Regulierungsbehörden vor der Herausforderung, bestehende Rahmenbedingungen an diese innovativen Instrumente anzupassen. Dies umfasst die Gewährleistung einer angemessenen Aufsicht bei gleichzeitiger Schaffung eines wachstumsfördernden Umfelds.

Wirtschaftliche Auswirkungen: Durch die Bereitstellung einer stabilen Einkommensquelle und die Förderung der finanziellen Inklusion tragen die Erträge aus LRT-RWA zu wirtschaftlicher Stabilität und Wachstum bei. Sie ermöglichen mehr Menschen die Teilnahme am Finanzmarkt und fördern so eine inklusivere Wirtschaft.

Der Weg nach vorn

Mit Blick auf die Zukunft dürften LRT-RWA-Renditen eine noch wichtigere Rolle im Investmentbereich spielen. Das anhaltende Interesse der Anleger, gepaart mit Fortschritten in der Finanztechnologie und sich wandelnden regulatorischen Rahmenbedingungen, wird voraussichtlich weitere Innovationen und Wachstum in diesem Segment vorantreiben. Finanzinstitute, die LRT-RWA-Renditen nutzen, sind bestens positioniert, um von diesen Trends zu profitieren und ihren Kunden neue und attraktive Anlagemöglichkeiten zu bieten.

Abschluss

Zusammenfassend lässt sich sagen, dass sich LRT-RWA-Renditen bis 2026 als dominierende Kraft erwiesen haben und eine überzeugende Kombination aus Stabilität und Wachstum bieten. Durch das Verständnis ihrer Funktionsweise und die Untersuchung realer Anwendungsfälle gewinnen wir ein tieferes Verständnis für ihr Potenzial. Da sich dieses innovative Finanzinstrument stetig weiterentwickelt, wird es zweifellos die Zukunft der Investitionen prägen und neue Wege für Wachstum und Diversifizierung eröffnen. Bleiben Sie dran für weitere Einblicke in die dynamische Welt der LRT-RWA-Renditen und deren Auswirkungen auf die globale Finanzlandschaft.

Die Geheimnisse des passiven Einkommens durch DePIN-Staking entschlüsseln

Jenseits des Hypes Mit Intelligenz und Strategie Ihr Krypto-Vermögen aufbauen