Die Zukunft von Transaktionen – Erkundung absichtsorientierter KI-Zahlungsprotokolle

Der Beginn einer neuen Finanzära: Verständnis absichtsorientierter KI-Zahlungsprotokolle

In einer Zeit, in der Technologien unseren Alltag stetig verändern, steht der Finanzsektor am Rande eines tiefgreifenden Wandels. Diese Revolution beschränkt sich nicht nur auf die Einführung neuer Tools, sondern erfordert ein grundlegendes Umdenken bei Transaktionen. Hier kommen die absichtsorientierten KI-Zahlungsprotokolle ins Spiel – ein bahnbrechender Ansatz, der künstliche Intelligenz nutzt, um eine intuitivere, effizientere und sicherere Finanzlandschaft zu schaffen.

Entschlüsselung absichtsorientierter KI-Zahlungsprotokolle

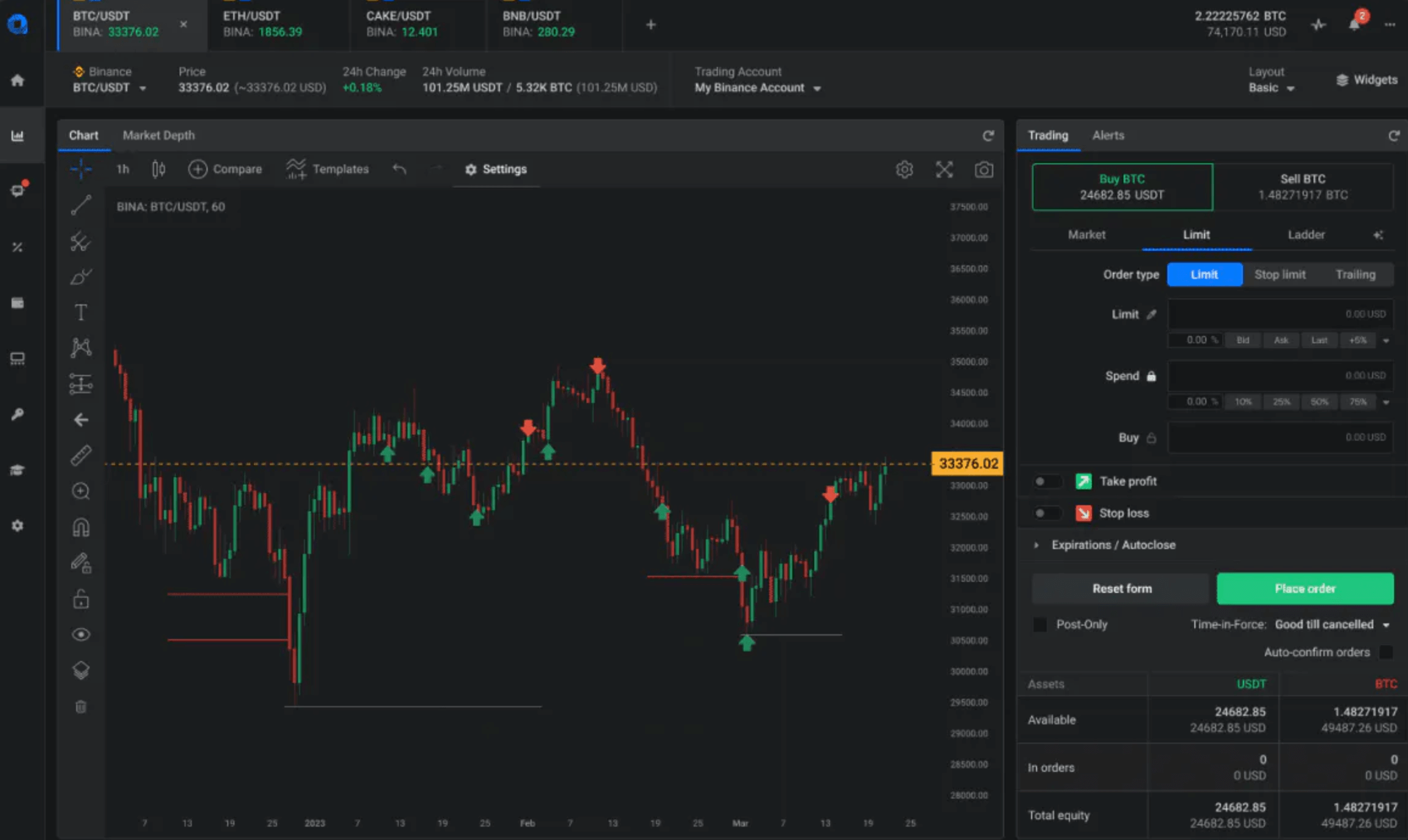

Im Zentrum absichtsorientierter KI-Zahlungsprotokolle steht das Verständnis und die Erfüllung der Absicht hinter einer Transaktion. Anders als traditionelle Zahlungssysteme, die starren Regeln und Prozessen folgen, nutzt dieser Ansatz KI, um Nutzerabsichten zu interpretieren und vorherzusagen. Durch die Analyse von Verhaltensmustern, Transaktionshistorie und Kontextdaten versuchen diese Protokolle, die Bedürfnisse eines Nutzers zu antizipieren, noch bevor er sie äußert.

Die Funktionsweise von KI im Zahlungsverkehr

Der Zauber von absichtsorientierten KI-Zahlungsprotokollen liegt in ihrer Lern- und Anpassungsfähigkeit. So funktionieren sie:

Datenanalyse: KI-Algorithmen analysieren riesige Datenmengen aus vergangenen Transaktionen, Nutzerpräferenzen und sogar externen Faktoren wie Tageszeit oder Standort. Diese datengestützten Erkenntnisse helfen dabei, zukünftige Bedürfnisse vorherzusagen.

Echtzeit-Anpassung: KI-Systeme lernen und passen sich kontinuierlich anhand von Echtzeit-Transaktionsdaten an. Das bedeutet, dass sie mit jeder Interaktion intelligenter werden und ihre Genauigkeit im Laufe der Zeit verbessern.

Vorhersagefähigkeiten: Durch das Erkennen von Mustern und die Vorhersage zukünftiger Aktionen können diese Protokolle den Transaktionsprozess optimieren, den Bedarf an manuellen Eingriffen verringern und das Gesamterlebnis beschleunigen.

Die Rolle von Blockchain und Smart Contracts

Eine der spannendsten Integrationen von KI-gestützten Zahlungsprotokollen ist die Blockchain-Technologie. Die inhärente Transparenz und Sicherheit der Blockchain bilden eine solide Grundlage für diese KI-Systeme. Smart Contracts, also selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind, spielen dabei eine zentrale Rolle.

Erhöhte Sicherheit: Die dezentrale Struktur der Blockchain gewährleistet, dass Transaktionsdaten sicher und manipulationssicher sind. Dies ist entscheidend für die Integration mit KI-Systemen, die sensible Finanzinformationen verarbeiten.

Automatisierung: Intelligente Verträge können so programmiert werden, dass sie Transaktionen automatisch ausführen, wenn bestimmte Bedingungen erfüllt sind, wodurch der Bedarf an menschlichem Eingreifen weiter reduziert wird.

Vorteile absichtsorientierter KI-Zahlungsprotokolle

Die Implementierung absichtsorientierter KI-Zahlungsprotokolle bringt zahlreiche Vorteile mit sich:

Effizienz: Durch die Automatisierung und Optimierung des Transaktionsprozesses reduzieren diese Protokolle den Zeit- und Arbeitsaufwand für die Abwicklung einer Zahlung erheblich.

Nutzerzentriertes Erlebnis: Das Verstehen und Vorhersagen der Nutzerabsicht führt zu einem personalisierteren und reibungsloseren Transaktionserlebnis.

Sicherheit: Die Kombination aus KI und Blockchain gewährleistet sichere Transaktionen, reduziert das Betrugsrisiko und stärkt das allgemeine Vertrauen.

Herausforderungen und Überlegungen

Das Potenzial von absichtsorientierten KI-Zahlungsprotokollen ist zwar immens, es gibt jedoch Herausforderungen, die bewältigt werden müssen:

Datenschutz: Da KI-Systeme riesige Datenmengen benötigen, um effektiv zu funktionieren, ist die Gewährleistung der Vertraulichkeit und Sicherheit dieser Daten von größter Bedeutung.

Einhaltung gesetzlicher Bestimmungen: Wie bei jeder neuen Technologie müssen sich auch die regulatorischen Rahmenbedingungen weiterentwickeln, um diesen Innovationen gerecht zu werden und sicherzustellen, dass sie den rechtlichen Standards entsprechen.

Integrationskomplexität: Die Integration von KI in bestehende Finanzsysteme kann komplex sein und erfordert sorgfältige Planung und Durchführung.

Blick in die Zukunft

Die Zukunft von Finanztransaktionen wird durch absichtsorientierte KI-Zahlungsprotokolle grundlegend verändert werden. Mit dem fortschreitenden technologischen Fortschritt können wir mit reibungsloseren, intuitiveren und sichereren Methoden für Finanztransaktionen rechnen. Dies ist nicht nur ein technologischer Wandel, sondern ein grundlegender Umbruch in unserer Wahrnehmung und Durchführung von Finanztransaktionen.

Im nächsten Teil dieser Untersuchung werden wir uns eingehender mit spezifischen Anwendungsfällen und realen Anwendungen von absichtsorientierten KI-Zahlungsprotokollen befassen und untersuchen, wie diese implementiert werden und welche Auswirkungen sie auf verschiedene Sektoren haben.

Anwendungen in der Praxis und Zukunftstrends: Die Entwicklung absichtsorientierter KI-Zahlungsprotokolle

Nachdem wir die grundlegenden Konzepte und Mechanismen von absichtsorientierten KI-Zahlungsprotokollen untersucht haben, ist es nun an der Zeit, zu betrachten, wie diese innovativen Systeme in der realen Welt implementiert werden und welche zukünftigen Trends ihre Entwicklung prägen.

Anwendungsfälle aus der Praxis

Einzelhandel und E-Commerce:

Personalisierte Einkaufserlebnisse: Einzelhändler nutzen KI, um anhand des Browser- und Kaufverlaufs vorherzusagen, was ein Kunde benötigen könnte. Dies ermöglicht personalisierte Empfehlungen und sogar automatische Käufe.

Kontaktloses Bezahlen: KI-gesteuerte Systeme können die Absicht eines Nutzers erkennen, kontaktlos zu bezahlen, wodurch der Bezahlvorgang vereinfacht und das Einkaufserlebnis verbessert wird.

Bank- und Finanzdienstleistungen:

Automatisierte Finanzverwaltung: Banken setzen KI ein, um Kundenkonten effizienter zu verwalten. So kann KI beispielsweise automatisch Geld überweisen, um Rechnungen fristgerecht zu begleichen, oder optimale Anlagestrategien basierend auf den finanziellen Zielen des Nutzers vorschlagen.

Betrugserkennung: KI-Algorithmen überwachen kontinuierlich Transaktionen auf ungewöhnliche Muster, die auf Betrug hindeuten könnten, geben Echtzeitwarnungen aus und verhindern potenzielle Verluste.

Zahlungen im Gesundheitswesen:

Schadenbearbeitung bei Versicherungen: Künstliche Intelligenz kann die Bearbeitung von Versicherungsansprüchen automatisieren, indem sie die notwendigen Informationen vorhersagt und validiert, wodurch der Zeit- und Arbeitsaufwand für die manuelle Bearbeitung reduziert wird.

Patientenabrechnung: Durch das Verständnis der Patientengeschichte und der Versicherungsdetails kann KI die Abrechnungsprozesse optimieren und so genaue und zeitnahe Zahlungen gewährleisten.

Zukunftstrends bei absichtsorientierten KI-Zahlungsprotokollen

Mit Blick auf die Zukunft dürften mehrere Trends die Entwicklung absichtsorientierter KI-Zahlungsprotokolle prägen:

Stärkere Integration mit dem IoT: Intelligente Geräte: Die Integration von KI in IoT-Geräte (Internet der Dinge) wird die Art und Weise, wie wir Zahlungen abwickeln, revolutionieren. Stellen Sie sich vor, Ihr Smart Home erkennt Ihre Kaufabsicht und verarbeitet die Zahlung automatisch basierend auf Ihren bisherigen Einkäufen und Präferenzen. Optimierte grenzüberschreitende Transaktionen: Globale Zahlungen: KI-Systeme werden entwickelt, um grenzüberschreitende Transaktionen effizienter abzuwickeln. Durch das Verständnis globaler Zahlungsmuster und regulatorischer Anforderungen ermöglichen diese Systeme reibungslose internationale Transaktionen. Fortschrittliche prädiktive Analysen: Verhaltensanalysen: Zukünftige KI-Systeme werden durch die Integration fortschrittlicher Analysen das Nutzerverhalten noch besser vorhersagen können. Dies umfasst das Verständnis emotionaler und situativer Kontexte, die finanzielle Entscheidungen beeinflussen. Stärkerer Fokus auf Sicherheit und Datenschutz: Datensicherheit: Angesichts wachsender Bedenken hinsichtlich des Datenschutzes werden zukünftige Protokolle sicheren Datenverarbeitungsverfahren mehr Bedeutung beimessen. Die Blockchain-Technologie wird weiterhin eine entscheidende Rolle bei der Gewährleistung der Integrität und Sicherheit von Transaktionsdaten spielen.

Der menschliche Faktor bei KI-gesteuerten Transaktionen

Obwohl KI und Technologie bei absichtsorientierten Zahlungsprotokollen eine zentrale Rolle spielen, bleibt der Mensch entscheidend. Nutzer werden weiterhin Feedback geben, endgültige Entscheidungen treffen und sicherstellen, dass das System ihren Bedürfnissen und Präferenzen entspricht. Ziel ist es, ein harmonisches Gleichgewicht zwischen menschlicher Intuition und KI-Effizienz zu schaffen.

Der Weg vor uns

Die Entwicklung absichtsorientierter KI-Zahlungsprotokolle ist noch im Gange und birgt unzählige Möglichkeiten für Innovation und Verbesserung. Mit ihrer ständigen Weiterentwicklung haben diese Systeme das Potenzial, nicht nur Finanztransaktionen, sondern auch verschiedene Aspekte unseres täglichen Lebens grundlegend zu verändern.

Zusammenfassend lässt sich sagen, dass absichtsorientierte KI-Zahlungsprotokolle einen bedeutenden Fortschritt im Bereich der Finanztechnologie darstellen. Durch die Nutzung der Leistungsfähigkeit von KI und Blockchain versprechen diese Protokolle eine Zukunft, in der Transaktionen nicht nur effizient und sicher, sondern auch hochgradig personalisiert und intuitiv sind. Da wir am Beginn dieser neuen Finanzära stehen, sind die Wachstums- und Transformationsmöglichkeiten grenzenlos.

In dieser detaillierten Analyse haben wir die grundlegenden Konzepte, praktischen Anwendungen und zukünftigen Trends von KI-gestützten Zahlungsprotokollen mit Fokus auf Nutzerabsicht behandelt. Mit der Weiterentwicklung dieser Technologie wird sich zweifellos ein neues Paradigma für Finanztransaktionen herausbilden, das diese effizienter, sicherer und individueller gestaltet.

Die Innovationskraft der Blockchain-Technologie hat längst die reine technische Neugier überwunden und sich zu einem dynamischen Ökosystem mit enormem wirtschaftlichem Potenzial entwickelt. Einst als exklusives Terrain der Kryptowährungen betrachtet, gilt die Blockchain heute als Grundlage für völlig neue Geschäftsmodelle und Einnahmequellen. Im Kern bietet sie ein sicheres, transparentes und unveränderliches Register – eine digitale Vertrauensplattform, die die Wertschöpfung, den Werttransfer und die Wertrealisierung revolutionieren kann. Dieser Wandel von einer Nischentechnologie zu einem zentralen Wirtschaftsmotor bietet Einzelpersonen und Organisationen eine einmalige Chance, ihr transformatives Potenzial zu nutzen.

Eine der vielversprechendsten Möglichkeiten zur Monetarisierung mittels Blockchain liegt in der Tokenisierung von Vermögenswerten. Stellen Sie sich vor, materielle oder immaterielle Vermögenswerte – von Immobilien und Kunst bis hin zu geistigem Eigentum und sogar zukünftigen Einnahmequellen – könnten in digitale Token auf einer Blockchain umgewandelt werden. Dieser Prozess erschließt Liquidität für traditionell illiquide Vermögenswerte, demokratisiert den Zugang zu Investitionen und schafft neuartige Handelsmöglichkeiten. Beispielsweise kann ein wertvolles Kunstwerk, das bisher nur wenigen Auserwählten zugänglich war, in zahlreiche Token aufgeteilt werden, sodass ein breiteres Spektrum an Investoren ein Stück dieses Meisterwerks erwerben kann. Dies bietet nicht nur Liquidität für den ursprünglichen Eigentümer, sondern eröffnet auch einen neuen Markt für Kunstliebhaber und Investoren. Die Auswirkungen auf den Immobiliensektor sind ebenso enorm. Die Tokenisierung von Gewerbeimmobilien könnte eine einfachere Verwaltung, schnellere Transaktionen und eine diversifiziertere Investorenbasis ermöglichen und so den umständlichen und zeitaufwändigen traditionellen Immobilienmarkt hinter sich lassen.

Über physische Vermögenswerte hinaus birgt die Tokenisierung von geistigem Eigentum und Tantiemen enormes Potenzial. Musiker können ihre Musikkataloge tokenisieren, sodass Fans in ihre Musik investieren und an zukünftigen Tantiemen beteiligt werden können. Dies umgeht traditionelle Gatekeeper wie Plattenfirmen und ermöglicht es Künstlern, direkt mit ihrem Publikum in Kontakt zu treten, was zu einer gerechteren Umsatzverteilung beiträgt. Auch Patente und Urheberrechte lassen sich tokenisieren, was die Lizenzierung und Umsatzbeteiligung zwischen Erfindern und Kooperationspartnern vereinfacht. Dies optimiert nicht nur den Prozess, sondern schafft auch einen nachvollziehbaren und transparenten Nachweis über Eigentum und Nutzung.

Das Aufkommen von Non-Fungible Tokens (NFTs) hat die Monetarisierungsmöglichkeiten digitaler Assets erheblich erweitert. Nachdem sie zunächst in der Kunst- und Sammlerwelt an Bedeutung gewonnen hatten, beweisen NFTs schnell ihre Vielseitigkeit. Sie können den Besitz einzigartiger digitaler Objekte, In-Game-Assets, virtueller Immobilien im Metaverse, Veranstaltungstickets und sogar digitaler Identitäten repräsentieren. Kreativen bieten NFTs einen direkten Kanal zur Monetarisierung ihrer digitalen Werke, indem sie Knappheit und Eigentum direkt definieren. Unternehmen können NFTs für Kundenbindungsprogramme, exklusiven Zugang zu Inhalten und die Schaffung immersiver Markenerlebnisse nutzen. Stellen Sie sich beispielsweise eine Modemarke vor, die limitierte digitale Wearables als NFTs für Avatare in virtuellen Welten herausbringt. Dies generiert eine neue Einnahmequelle, fördert das Community-Engagement und stärkt die Markenpräsenz im wachsenden Metaverse.

Ein weiterer wichtiger Bereich der Blockchain-Monetarisierung liegt in der Entwicklung und dem Betrieb dezentraler Anwendungen (dApps). Diese auf Blockchain-Infrastruktur basierenden Anwendungen bieten im Vergleich zu zentralisierten Systemen sicherere, transparentere und nutzerkontrollierte Dienste. Die Monetarisierungsmodelle für dezentrale Anwendungen (dApps) sind vielfältig. Transaktionsgebühren sind eine gängige Methode: Nutzer zahlen eine geringe Gebühr in nativen Token, um Aktionen innerhalb der dApp durchzuführen. Beispielsweise erheben dezentrale Börsen (DEXs) für jeden Handel eine kleine Gebühr. Auch Abonnementmodelle sind möglich, die Nutzern gegen eine regelmäßige Gebühr Premium-Funktionen oder erweiterte Funktionalitäten bieten.

Darüber hinaus können dApps durch Tokenomics Einnahmen generieren. Dies beinhaltet die Entwicklung und Implementierung einer eigenen Kryptowährung oder eines Tokens, der das Ökosystem der dApp antreibt. Dieser Token kann für Governance, Staking (das Erhalten von Belohnungen für das Halten und Sperren von Token), den Zugriff auf Dienste oder als Tauschmittel innerhalb der dApp verwendet werden. Der Wert dieses Tokens ist untrennbar mit dem Nutzen und der Nachfrage nach der dApp selbst verbunden, wodurch ein sich selbst erhaltender Wirtschaftskreislauf entsteht. Projekte, die essentielle Infrastruktur oder Dienste innerhalb des breiteren Blockchain-Ökosystems bereitstellen, wie beispielsweise dezentrale Speicherlösungen oder Oracle-Netzwerke (die Blockchains mit realen Daten versorgen), können durch Gebühren für den Zugriff auf diese wichtigen Dienste monetarisiert werden. Je integraler und wertvoller diese Dienste werden, desto größer ist das Umsatzpotenzial.

Das Konzept der dezentralen Finanzen (DeFi) hat einen rasanten Aufschwung erlebt und bietet vielfältige Monetarisierungsmöglichkeiten durch die Neugestaltung traditioneller Finanzdienstleistungen auf der Blockchain. Dazu gehören dezentrale Kredit- und Darlehensplattformen, auf denen Nutzer Zinsen auf ihre Krypto-Assets verdienen oder diese ohne Zwischenhändler beleihen können. Die Einnahmen entstehen durch Zinsspannen – die Differenz zwischen den von Kreditnehmern und Kreditgebern gezahlten Zinsen. Yield Farming und Liquidity Mining sind ebenfalls beliebte Strategien. Hierbei stellen Nutzer dezentralen Börsen oder Kreditprotokollen Liquidität zur Verfügung und erhalten dafür Belohnungen in Form nativer Token, wodurch sie ein passives Einkommen erzielen.

Die zugrundeliegende Blockchain-Infrastruktur selbst lässt sich monetarisieren. Unternehmen, die Blockchain-Lösungen für Unternehmen oder private Blockchains entwickeln, können Softwarelizenzen, Implementierungsdienstleistungen und laufenden Support in Rechnung stellen. Diese Lösungen sind häufig auf spezifische Branchenbedürfnisse zugeschnitten, beispielsweise auf Lieferkettenmanagement, grenzüberschreitende Zahlungen oder sicheren Datenaustausch. Die Unveränderlichkeit und Transparenz der Blockchain machen sie zu einer attraktiven Option für Unternehmen, die ihre Effizienz steigern, Betrug reduzieren und die Revisionsfähigkeit verbessern möchten.

Die Erstellung und der Verkauf von Utility- und Governance-Token stellen eine direkte Monetarisierungsstrategie dar. Utility-Token gewähren Nutzern Zugang zu einem bestimmten Produkt oder einer Dienstleistung innerhalb eines Blockchain-Ökosystems, während Governance-Token ihren Inhabern das Recht einräumen, über die zukünftige Entwicklung und Ausrichtung eines dezentralen Projekts abzustimmen. Durch die Ausgabe und den Verkauf dieser Token können Projekte Kapital für Entwicklung, Marketing und Betrieb beschaffen. Der Erfolg des Projekts steigert die Nachfrage nach seinen Token und kann potenziell zu einer deutlichen Wertsteigerung führen. Dieses Modell hat sich als Eckpfeiler vieler erfolgreicher Initial Coin Offerings (ICOs) und Token-Verkäufe erwiesen und ermöglicht es Projekten, ihr Wachstum von Anfang an zu beschleunigen und eine Stakeholder-Community aufzubauen. Der Schlüssel zur erfolgreichen Monetarisierung durch Token-Verkäufe liegt darin, ein überzeugendes Projekt mit praktischem Nutzen und einer klaren Wachstumsstrategie zu entwickeln, um sicherzustellen, dass die Token für ihre Inhaber einen dauerhaften Wert besitzen.

Aufbauend auf den grundlegenden Konzepten der Asset-Tokenisierung und dezentralen Anwendungen (DAA) befasst sich die nächste Stufe der Blockchain-Monetarisierung eingehender mit den komplexen Aspekten der Schaffung und Aufrechterhaltung dezentraler Ökonomien. Es geht nicht nur um den Verkauf von Token, sondern um die Gestaltung ganzer digitaler Ökosysteme, in denen Werte auf neuartige Weise zirkulieren, generiert und erfasst werden. Ein besonders vielversprechender Ansatz ist die Entwicklung von Play-to-Earn (P2E)-Gaming-Ökosystemen. Anders als bei traditionellen Spielen, bei denen Spieler ihre digitalen Assets in der Regel „mieten“ und die Spielwährung keinen externen Wert besitzt, nutzen P2E-Spiele die Blockchain, um Spielern echtes Eigentum an ihren Spiel-Assets als NFTs zu ermöglichen und fungible Token mit realem wirtschaftlichem Wert zu schaffen.

In diesen Spielen können Spieler durch das Spielen Kryptowährung oder seltene NFTs verdienen, die sie anschließend auf externen Marktplätzen handeln oder sogar gegen Fiatgeld eintauschen können. Dieses Modell wandelt Gaming von einer reinen Unterhaltungsausgabe in eine potenzielle Einnahmequelle für engagierte Spieler. Für Spieleentwickler besteht die Monetarisierungsstrategie darin, anfängliche Spielgegenstände (wie Charaktere, Land oder besondere Items) als NFTs zu verkaufen, Transaktionsgebühren auf In-Game-Marktplätzen zu erheben und durch den Weiterverkauf dieser NFTs Einnahmen zu generieren. Der Erfolg von Pay-to-Equity-Spielen hängt von einem fesselnden und unterhaltsamen Gameplay sowie einem gut durchdachten Tokenomics-Modell ab, das Nachhaltigkeit gewährleistet und Hyperinflation verhindert. Ziel ist es, einen positiven Kreislauf zu schaffen: Spannendes Gameplay zieht Spieler an, die Spieleraktivität steigert die Nachfrage nach Spielgegenständen und Token, und der durch diese Gegenstände und Token generierte Wert belohnt die Spieler und motiviert sie so zusätzlich zur Teilnahme.

Über die Gaming-Branche hinaus lassen sich die Prinzipien dezentraler Ökonomien auch auf Plattformen der Kreativwirtschaft übertragen. Stellen Sie sich Plattformen vor, auf denen Künstler, Autoren, Musiker und andere Kreative ihre eigenen dezentralen autonomen Organisationen (DAOs) gründen oder Blockchain-basierte Tools nutzen können, um ihre Inhalte direkt zu monetarisieren und mit ihrer Fangemeinde zu interagieren. Anstatt auf Werbeeinnahmen oder oft beträchtliche Plattformprovisionen angewiesen zu sein, können Kreative exklusive Inhalte als NFTs verkaufen, tokenbasierten Zugang zu Communities anbieten oder direkte Trinkgelder in Kryptowährung erhalten. Fans wiederum können am Erfolg ihrer Lieblingskünstler teilhaben, indem sie Token oder NFTs erwerben, frühzeitigen Zugang erhalten, über zukünftige Projekte abstimmen oder sogar einen Anteil an den Einnahmen des Künstlers verdienen. Dies verschiebt die Machtverhältnisse grundlegend und gibt den Kreativen und ihren treuesten Unterstützern mehr Kontrolle und wirtschaftlichen Nutzen.

Das Konzept der dezentralen autonomen Organisationen (DAOs) selbst stellt ein bedeutendes Monetarisierungspotenzial dar. DAOs sind Organisationen, die durch Code und den Konsens der Gemeinschaft und nicht durch eine zentrale Instanz geregelt werden. Sie können für vielfältige Zwecke gegründet werden, von der Verwaltung von Investmentfonds über die Steuerung dezentraler Protokolle bis hin zur Finanzierung öffentlicher Güter. DAOs können auf folgende Weise Einnahmen generieren:

Gebührenerhebung für betriebene Dienste: Wenn eine DAO eine dezentrale Börse betreibt, kann sie Handelsgebühren erheben. Ausgabe von Governance-Token: Diese Token können verkauft werden, um Kapital zu beschaffen und ihren Inhabern die Teilnahme an Entscheidungsprozessen zu ermöglichen. Der Wert dieser Token ist an den Erfolg und Nutzen der DAO gekoppelt. Verwaltung der Finanzmittel: DAOs verfügen häufig über Finanzmittel, die durch Token-Verkäufe oder Protokolleinnahmen finanziert werden. Diese Finanzmittel können investiert oder strategisch eingesetzt werden, um das Ökosystem der DAO auszubauen und Renditen zu erwirtschaften. Vergabe von Fördermitteln: Innovationsorientierte DAOs können durch die Unterstützung und Gebühren bei der Vergabe von Fördermitteln an vielversprechende Projekte innerhalb ihres Ökosystems Einnahmen generieren.

Das Potenzial von DAOs, Organisationsstrukturen zu optimieren, die Transparenz zu erhöhen und gemeinschaftsgetriebenes Wachstum zu fördern, eröffnet neue Wege für die kollektive Wertschöpfung und Wertrealisierung.

Eine weitere innovative Monetarisierungsstrategie basiert auf der Datenmonetarisierung und datenschutzfreundlichen Technologien. In der heutigen digitalen Welt werden Nutzerdaten häufig von zentralisierten Stellen gesammelt und monetarisiert, ohne dass die betroffenen Personen direkt davon profitieren. Blockchain, kombiniert mit fortschrittlichen kryptografischen Verfahren wie Zero-Knowledge-Proofs, ermöglicht es Einzelpersonen, die Kontrolle über ihre Daten zu behalten und diese direkt zu monetarisieren. Nutzer könnten bestimmten Stellen gegen eine Gebühr, die direkt in Kryptowährung an sie ausgezahlt wird, Zugriff auf anonymisierte oder aggregierte Daten gewähren. Dies schafft nicht nur eine neue Einnahmequelle für Einzelpersonen, sondern ermöglicht Unternehmen auch den datenschutzkonformen und ethischen Zugriff auf wertvolle Daten. Stellen Sie sich vor, Forscher zahlen für den Zugriff auf anonymisierte Gesundheitsdaten für Studien, wobei ein Teil der Gebühr direkt an die Personen geht, die ihre Daten beigesteuert haben.

Das Metaverse bietet ein riesiges und weitgehend unerschlossenes Potenzial für die Monetarisierung mit Blockchain-Technologie. Mit zunehmender Komplexität und Immersion virtueller Welten wird die Nachfrage nach digitalen Immobilien, einzigartigen virtuellen Gütern (Wearables, Möbel, Kunst) und Erlebnissen rasant steigen. Unternehmen können diese monetarisieren, indem sie:

Verkauf von virtuellem Land und Immobilien: Unternehmen können Grundstücke in ihren Metaverse-Umgebungen entwickeln und verkaufen. Erstellung und Verkauf digitaler Assets: Dies umfasst alles von Avatar-Kleidung und -Accessoires bis hin zu virtuellen Kunstinstallationen und Gebrauchsgegenständen. Ausrichtung virtueller Events und Erlebnisse: Konzerte, Konferenzen und Markenaktivierungen können durch Ticketverkäufe oder Sponsoring monetarisiert werden. Aufbau und Betrieb virtueller Shops und Dienstleistungen: Unternehmen können eine virtuelle Präsenz aufbauen, um sowohl digitale als auch physische Güter zu verkaufen oder Dienstleistungen innerhalb des Metaverse anzubieten.

Die Interoperabilität von Blockchain-Assets bedeutet, dass NFTs, die in einem Metaverse erworben wurden, möglicherweise auch in anderen Metaverses verwendet oder gehandelt werden können, was ihren Wert und ihre Liquidität weiter steigert.

Schließlich stellt die Entwicklung der Blockchain-Infrastruktur und -Tools selbst ein lukratives Monetarisierungsbereich dar. Dies umfasst Unternehmen, die Folgendes entwickeln:

Skalierungslösungen: Layer-2-Skalierungslösungen (wie Rollups), die Blockchains schneller und kostengünstiger machen. Interoperabilitätsprotokolle: Technologien, die die Kommunikation zwischen verschiedenen Blockchains ermöglichen. Entwicklertools und -plattformen: Dienste, die die Entwicklung von dApps und Smart Contracts vereinfachen. Sicherheits- und Auditdienste: Unerlässlich für die Sicherheit und Integrität von Blockchain-Projekten.

Unternehmen, die diese grundlegenden Elemente bereitstellen, sind für das Wachstum des gesamten Blockchain-Ökosystems unerlässlich und können durch Servicegebühren, Lizenzen oder die Ausgabe eigener Utility-Token, die Zugang zu ihren Diensten gewähren, Einnahmen generieren. Die Zukunft der Blockchain-Monetarisierung ist kein einheitlicher Weg, sondern ein komplexes Geflecht miteinander verbundener Möglichkeiten, die alle auf dem grundlegenden Versprechen einer sichereren, transparenteren und nutzerzentrierten digitalen Zukunft basieren.

Die Zukunft gestalten – Das modulare algorithmische Paradigma der Bot-Chain erforschen

Die Kunst des digitalen Portfoliomanagements meistern – Teil 1