Digitale Finanzen, digitales Einkommen Ihren Weg zur finanziellen Unabhängigkeit gestalten

Hier ist ein lockerer Artikel zum Thema „Digitale Finanzen, digitales Einkommen“ für Sie.

Die Welt digitalisiert sich unaufhaltsam, und damit einher geht ein radikaler Wandel unserer Finanzwelt. Wir haben die Zeiten hinter uns gelassen, in denen wir uns ausschließlich auf Bankfilialen und Gehaltsabrechnungen in Papierform verlassen mussten. Heute ist „Digital Finance, Digital Income“ nicht nur eine leere Worthülse, sondern greifbare Realität, die den Zugang zu Finanzdienstleistungen demokratisiert und völlig neue Wege zum Geldverdienen und -verwalten eröffnet. Dieser Wandel bedeutet nicht nur mehr Komfort, sondern auch mehr Selbstbestimmung. Er bietet jedem Einzelnen mehr Kontrolle, Flexibilität und Wachstumspotenzial für seine finanzielle Zukunft.

Im Kern umfasst digitales Finanzwesen ein breites Spektrum an Technologien und Plattformen, die Finanztransaktionen und -dienstleistungen online ermöglichen. Man denke an Mobile-Banking-Apps, mit denen man seine Konten von überall aus verwalten kann, an Zahlungsportale für reibungslose Online-Einkäufe und an Peer-to-Peer-Kreditplattformen, die Kreditnehmer und Kreditgeber direkt miteinander verbinden. Fintech, die Finanztechnologie, ist der Motor dieser Revolution und entwickelt sich ständig weiter, um effizientere, zugänglichere und benutzerfreundlichere Finanzlösungen zu schaffen. Dieses digitale Ökosystem hat einen fruchtbaren Boden für die Entstehung neuer Einkommensformen geschaffen, die zusammenfassend als „digitales Einkommen“ bezeichnet werden.

Vorbei sind die Zeiten, in denen das Einkommen hauptsächlich an einen klassischen Acht-Stunden-Job gebunden war. Das Internet hat diese Grenzen gesprengt und die Gig-Economy, freiberufliche Tätigkeiten und völlig neue digitale Geschäftsmodelle hervorgebracht. Ob man nun über Online-Marktplätze wie Etsy oder Upwork Geld verdient, Inhalte auf Plattformen wie YouTube oder Substack monetarisiert, digitale Produkte verkauft oder sogar in der aufstrebenden Welt der Kryptowährungen aktiv wird – die Möglichkeiten, digital Einkommen zu generieren, sind vielfältig. Diese Zugänglichkeit ist besonders für Menschen von Vorteil, die bisher aufgrund geografischer Gegebenheiten oder traditioneller Beschäftigungsbarrieren eingeschränkt waren.

Die Synergie zwischen digitalen Finanzdienstleistungen und digitalem Einkommen ist tiefgreifend. Digitale Finanzdienstleistungen bieten die essenzielle Infrastruktur – sichere Zahlungssysteme, zugängliches Banking und Anlageinstrumente –, die es Einzelpersonen ermöglicht, ihr digitales Einkommen nicht nur zu erzielen, sondern es auch effektiv zu verwalten, zu vermehren und zu schützen. Ohne robuste Mechanismen für digitale Finanzdienstleistungen wäre das Potenzial digitalen Einkommens stark eingeschränkt. Stellen Sie sich vor, Sie verdienen Kryptowährung, haben aber keine sichere digitale Geldbörse, um diese zu speichern, oder Sie verkaufen Waren online ohne einen zuverlässigen Zahlungsdienstleister. Beides ist untrennbar miteinander verbunden und bildet ein starkes Duo für modernes finanzielles Wohlergehen.

Einer der bedeutendsten Auswirkungen digitaler Finanzdienstleistungen auf das Einkommen ist ihre Fähigkeit, Transaktionskosten zu senken und die Effizienz zu steigern. Traditionelles Bankwesen ist oft mit Gebühren, Verzögerungen und einem gewissen Maß an Bürokratie verbunden. Digitale Plattformen hingegen können Transaktionen nahezu in Echtzeit und zu einem Bruchteil der Kosten abwickeln. Dies ist besonders vorteilhaft für Freiberufler und kleine, international tätige Unternehmen, für die grenzüberschreitende Zahlungen einen erheblichen Kosten- und Logistikaufwand darstellen können. Die digitale Finanzwirtschaft optimiert diese Prozesse, ermöglicht einen schnelleren Zugriff auf Erträge und reduziert den Verwaltungsaufwand.

Darüber hinaus fördert die Digitalisierung des Finanzwesens eine stärkere finanzielle Inklusion. Für Menschen in unterversorgten Regionen oder mit eingeschränktem Zugang zu traditionellen Bankdienstleistungen bieten digitale Lösungen eine wichtige Unterstützung. Mobile Zahlungsdienste beispielsweise haben den Zugang zu Finanzdienstleistungen in vielen Entwicklungsländern revolutioniert und ermöglichen es den Menschen, mit ihren Mobiltelefonen Geld zu sparen, zu senden und zu empfangen. Diese Inklusion stärkt nicht nur die wirtschaftliche Position der Einzelnen, sondern integriert sie auch in die breitere digitale Wirtschaft und schafft so weitere Möglichkeiten zur Einkommensgenerierung.

Der Aufstieg digitaler Investmentplattformen ist ein weiterer entscheidender Aspekt dieser finanziellen Entwicklung. Investieren, einst als exklusives Privileg der Reichen angesehen, ist heute zugänglicher denn je. Robo-Advisor, der Handel mit Bruchteilsaktien und benutzerfreundliche Investment-Apps ermöglichen es jedem, bereits mit relativ geringem Kapital zu investieren. Diese Demokratisierung des Investierens versetzt jeden Einzelnen in die Lage, sein digitales Einkommen für sich arbeiten zu lassen und durch kluge Finanzentscheidungen langfristig Vermögen aufzubauen. Das Verständnis und die Nutzung dieser digitalen Investmentinstrumente werden für jeden, der sein finanzielles Potenzial voll ausschöpfen möchte, zu einer immer wichtigeren Kompetenz.

Das Konzept des „Geldmanagements“ erhält im digitalen Zeitalter eine neue Dimension. Digitale Finanzdienstleistungen bieten eine Vielzahl von Tools für Budgetierung, Ausgabenverfolgung und Finanzplanung. Apps können Ausgaben automatisch kategorisieren, Einblicke in finanzielle Gewohnheiten geben und Nutzern helfen, finanzielle Ziele zu setzen und deren Erreichung zu überwachen. Diese verbesserte Transparenz und Kontrolle über die eigenen Finanzen ist entscheidend für den effektiven Umgang mit schwankenden digitalen Einkünften und die Sicherung langfristiger finanzieller Stabilität. Sie führt uns von einem reaktiven Umgang mit Geld hin zu einer proaktiven, datengestützten Strategie.

Diese digitale Revolution birgt jedoch auch Herausforderungen. Das rasante Innovationstempo kann überwältigend sein, und um mit neuen Technologien und Plattformen Schritt zu halten, ist ständiges Lernen erforderlich. Sicherheit ist ebenfalls von größter Bedeutung. Da immer mehr unserer Finanzen online abgewickelt werden, steigen die Risiken von Cyberbetrug und Datenlecks. Sich über bewährte Methoden der Cybersicherheit zu informieren, sichere Passwörter zu verwenden, die Zwei-Faktor-Authentifizierung zu aktivieren und wachsam gegenüber Phishing-Angriffen zu sein, sind unerlässlich, um das eigene digitale Vermögen und Einkommen zu schützen. Die Verantwortung für die Sicherung des eigenen finanziellen Wohlergehens liegt in dieser digitalen Welt heute stärker bei jedem Einzelnen.

Darüber hinaus entwickelt sich der regulatorische Rahmen für digitale Finanzen stetig weiter. Innovationen werden zwar begrüßt, doch der Verbraucherschutz, die Verhinderung illegaler Aktivitäten und die Aufrechterhaltung der Finanzstabilität sind für Regulierungsbehörden weltweit fortlaufende Aufgaben. Für Privatpersonen ist es daher entscheidend, sich über relevante Vorschriften, insbesondere in Bereichen wie Kryptowährungen und Online-Kreditvergabe, zu informieren, um sich sicher und legal in der digitalen Finanzwelt zu bewegen. Dieses dynamische Umfeld erfordert von allen Beteiligten ein proaktives und fundiertes Vorgehen. Der Weg in die digitale Finanzwelt und zu digitalen Einkommensquellen ist ein Weg des kontinuierlichen Lernens und Anpassens, aber die Belohnungen der finanziellen Selbstbestimmung und der erweiterten Möglichkeiten machen ihn zu einer lohnenswerten Reise.

In unserer Reihe „Digitale Finanzen, digitales Einkommen“ beleuchten wir die praktischen Strategien und die sich wandelnde Landschaft, die diese neue Ära der finanziellen Selbstbestimmung prägen. Die von uns erörterten Grundelemente – Zugänglichkeit, Effizienz und Inklusion – sind nicht nur theoretische Vorteile, sondern eröffnen konkrete Möglichkeiten, die eigene finanzielle Zukunft selbst zu gestalten. Die Digitalisierung hat die Einstiegshürden für das Geldverdienen und -verwalten deutlich gesenkt und so gleiche Wettbewerbsbedingungen für ein breites Spektrum an Menschen geschaffen.

Einer der dynamischsten Aspekte der digitalen Einkommensgenerierung liegt in der boomenden Creator Economy. Plattformen wie YouTube, TikTok, Instagram, Patreon und Substack ermöglichen es Einzelpersonen, ihre Fähigkeiten, Leidenschaften und ihr Fachwissen direkt zu monetarisieren. Ob sie nun lehrreiche Inhalte erstellen, unterhaltsame Videos produzieren, künstlerische Talente präsentieren oder informative Artikel verfassen – Kreative können sich ein Publikum aufbauen und Einnahmen durch Werbeeinnahmen, Abonnements, Spenden, Sponsoring und Merchandise-Verkäufe generieren. Digitale Finanzplattformen sind dabei unverzichtbar. Sie ermöglichen die Zahlungsabwicklung von einem globalen Publikum, verwalten verschiedene Einnahmequellen und stellen die notwendigen Tools für Finanzberichte und -analysen bereit, die für die Skalierung dieser digitalen Projekte unerlässlich sind.

Die Freelance- und Gig-Economy, angetrieben von digitalen Plattformen, wächst stetig. Websites wie Upwork, Fiverr und Freelancer.com verbinden qualifizierte Fachkräfte mit Kunden weltweit für eine Vielzahl von Dienstleistungen – von Grafikdesign und Webentwicklung bis hin zu virtueller Assistenz und Texterstellung. Diese Plattformen bieten nicht nur Flexibilität hinsichtlich Arbeitszeit und -ort, sondern auch integrierte Zahlungssysteme, Treuhanddienste für sichere Transaktionen und Mechanismen zur Leistungsbeurteilung. Digitale Finanztools sind für Freelancer unerlässlich, um ihre Rechnungen zu verwalten, ihre Einnahmen zu verfolgen, Steuern zu regeln und sogar kurzfristige Kredite auf Basis ihrer verifizierten Einkommenshistorie zu erhalten. Dadurch wird der oft unregelmäßige Cashflow der Freelance-Tätigkeit ausgeglichen.

Das Aufkommen von Kryptowährungen und dezentraler Finanzwirtschaft (DeFi) stellt eine weitere bedeutende Entwicklung im Bereich digitaler Einkommen und Finanzen dar. Kryptowährungen sind zwar volatil und unterliegen regulatorischen Kontrollen, bieten aber neuartige Möglichkeiten, Einkommen zu erzielen, beispielsweise durch Mining, Staking und die Teilnahme an dezentralen Anwendungen (dApps). DeFi-Plattformen schaffen völlig neue Finanzökosysteme, in denen Privatpersonen ohne traditionelle Intermediäre Kredite vergeben, Kredite aufnehmen und mit Vermögenswerten handeln können. Digitale Wallets und Börsen dienen als digitale Finanzinfrastruktur für diese Aktivitäten und ermöglichen es Nutzern, ihre digitalen Vermögenswerte zu verwalten und an diesen aufstrebenden Märkten teilzunehmen. Für alle, die sich in diesem Bereich engagieren, ist es unerlässlich, die Risiken und potenziellen Gewinne zu verstehen.

Über das direkte Einkommen hinaus ermöglicht digitale Finanzwirtschaft dem Einzelnen, sein digitales Einkommen durch intelligente Investitionen zu steigern. Online-Brokerage-Konten, Robo-Advisor und Peer-to-Peer-Kreditplattformen haben es einfacher denn je gemacht, Geld anzulegen. Robo-Advisor nutzen beispielsweise Algorithmen, um diversifizierte Anlageportfolios zu erstellen und zu verwalten, die auf die individuelle Risikotoleranz und die finanziellen Ziele zugeschnitten sind – oft zu sehr niedrigen Gebühren. Der Handel mit Bruchteilsaktien ermöglicht es Anlegern, Anteile an wertvollen Aktien zu erwerben und so auch mit bescheidenem Kapital in Unternehmen wie Apple oder Amazon zu investieren. Diese Möglichkeit, systematisch zu investieren, selbst mit kleinen Beträgen aus digitalen Einkünften, kann dank des Zinseszinseffekts im Laufe der Zeit zu einem erheblichen Vermögensaufbau führen.

Finanzplanung und Budgetierung wurden durch digitale Tools revolutioniert. Viele mobile Apps bieten umfassende Budgetierungsfunktionen, kategorisieren Ausgaben automatisch, verfolgen die Ausgaben im Vergleich zu festgelegten Budgets und erstellen visuelle Berichte zur finanziellen Situation. Einige Apps bieten sogar automatische Sparfunktionen, indem sie Einkäufe aufrunden und das Wechselgeld auf ein Sparkonto überweisen oder Daueraufträge einrichten. Diese detaillierte Kontrolle und das proaktive Management sind unerlässlich für Menschen mit unregelmäßigen Einkünften. Sie ermöglichen ein besseres Cashflow-Management, Schuldenabbau und das Erreichen von Sparzielen, wie beispielsweise einer Anzahlung für ein Haus oder der Altersvorsorge.

Die Integration digitaler Finanzdienstleistungen in den Alltag bedeutet, dass selbst kleine Transaktionen zum Erreichen finanzieller Ziele beitragen können. Treueprogramme, Cashback-Prämien und Mikroinvestitions-Apps, mit denen Nutzer ihr Wechselgeld anlegen können, sind Beispiele dafür, wie digitale Finanzdienstleistungen die finanzielle Situation subtil verbessern können. Auch wenn diese Beträge einzeln betrachtet gering erscheinen mögen, summieren sie sich und tragen kontinuierlich, wenn auch bescheiden, zu einer Verbesserung der gesamten Finanzlage bei. Diese allgegenwärtige Integration macht finanzielle Gesundheit zu einem fortlaufenden, interaktiven Prozess anstatt zu einer statischen jährlichen Überprüfung.

Die Navigation in der digitalen Finanzwelt erfordert proaktives Lernen und Anpassen. Sich über neue Technologien zu informieren, die Sicherheitsrisiken von Online-Transaktionen zu verstehen und die eigene digitale Finanzkompetenz kontinuierlich zu verbessern, ist entscheidend, um Vorteile zu maximieren und Risiken zu minimieren. Es geht darum, die Möglichkeiten der digitalen Finanzwelt zu nutzen, um die Generierung digitaler Einkünfte und die Vermögensverwaltung zu optimieren.

Die Zukunft der Finanzen ist zweifellos digital, und damit wächst auch das Potenzial für digitales Einkommen und finanzielle Unabhängigkeit stetig. Indem man das Zusammenspiel digitaler Finanzinstrumente und verschiedener Einkommensquellen versteht, kann man sich das nötige Wissen und die Strategien aneignen, um erfolgreich zu sein. Es ist eine fortwährende Entdeckungsreise, die den Weg zu mehr finanzieller Kontrolle, Flexibilität und Wohlstand in einer zunehmend vernetzten Welt ebnet. Der Schlüssel liegt darin, sich aktiv mit diesen digitalen Innovationen auseinanderzusetzen, fundierte Entscheidungen zu treffen und einen individuellen Weg zu finanzieller Sicherheit zu entwickeln. Das digitale Zeitalter hat uns ein leistungsstarkes Instrumentarium an die Hand gegeben; es liegt an jedem Einzelnen von uns, zu lernen, wie wir es effektiv für unseren eigenen finanziellen Fortschritt einsetzen.

Im großen Geflecht der technologischen Evolution, in dem jede Innovation neue Möglichkeiten eröffnet, erweist sich die Blockchain nicht nur als ein einzelner Strang, sondern als revolutionäres System, das die Struktur unserer digitalen Interaktionen grundlegend verändern kann. Viele verbinden den Begriff „Blockchain“ untrennbar mit der volatilen Welt der Kryptowährungen – Bitcoin, Ethereum und Co. Und obwohl digitale Währungen zweifellos ihr bekanntestes Produkt sind, wäre es, die Blockchain auf den Finanzsektor zu beschränken, so, als würde man das Internet lediglich als Werkzeug zum Versenden von E-Mails beschreiben. Die wahre Stärke der Blockchain liegt in ihrer zugrundeliegenden Architektur, einer Distributed-Ledger-Technologie (DLT), die einen Paradigmenwechsel in der Art und Weise ermöglicht, wie wir Informationen erfassen, verifizieren und teilen. Sie verspricht ein beispielloses Maß an Sicherheit, Transparenz und Effizienz in einer Vielzahl von Branchen.

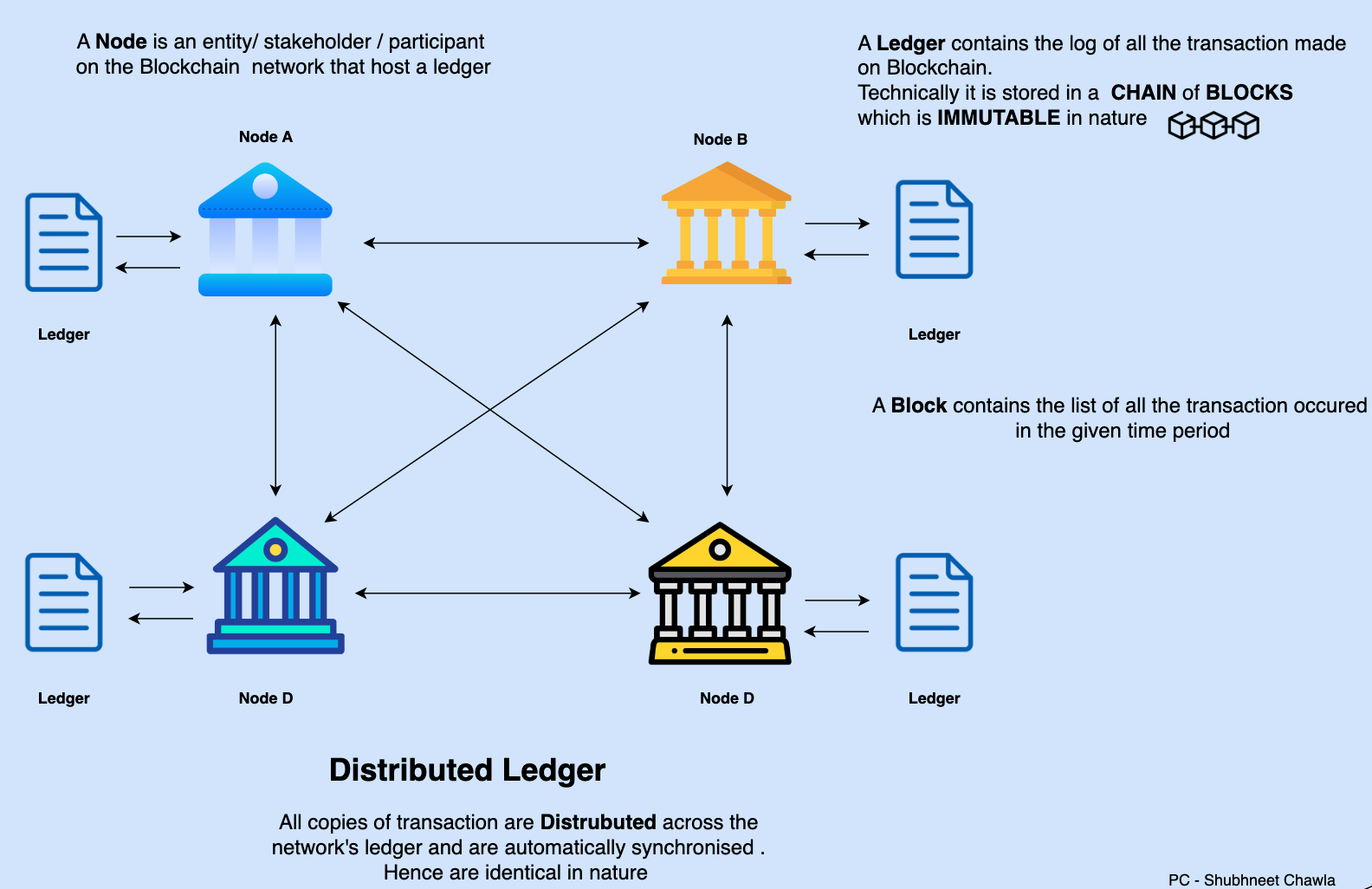

Im Kern ist eine Blockchain eine kontinuierlich wachsende Liste von Datensätzen, sogenannten Blöcken, die kryptografisch miteinander verknüpft und gesichert sind. Jeder Block enthält typischerweise einen kryptografischen Hash des vorherigen Blocks, einen Zeitstempel und Transaktionsdaten. Diese kettenartige Struktur macht die Daten von Natur aus unveränderlich und manipulationssicher. Stellen Sie sich ein traditionelles Hauptbuch vor, ein einzelnes Buch, das von einer zentralen Instanz – einer Bank, einer Regierung oder einem Unternehmen – sorgfältig geführt wird. Dieses zentralisierte Modell ist zwar vertraut, aber angreifbar. Es bietet einen einzigen Schwachpunkt, ein einziges Ziel für Manipulationen und einen einzigen Wächter, der den Zugriff und die Informationen kontrolliert. Die Blockchain durchbricht dieses Modell. Anstelle eines einzigen Hauptbuchs gibt es Tausende, ja sogar Millionen identischer Kopien, die über ein Netzwerk von Computern, den sogenannten Knoten, verteilt sind. Wenn eine neue Transaktion stattfindet, wird sie im Netzwerk veröffentlicht. Die Teilnehmer im Netzwerk validieren diese Transaktion dann, häufig durch einen Prozess namens Konsens. Nach der Validierung wird die Transaktion mit anderen zu einem neuen Block zusammengefasst. Dieser neue Block wird dann kryptografisch mit dem vorherigen Block verknüpft, wodurch eine ununterbrochene, chronologische Kette entsteht.

Diese dezentrale Struktur ist die Grundlage der Sicherheit der Blockchain. Um einen Datensatz in einer Blockchain zu verändern, müsste ein Angreifer die Kontrolle über die Mehrheit der Rechenleistung des Netzwerks erlangen – ein Unterfangen, das für große, etablierte Blockchains praktisch unmöglich ist. Dadurch sind die Daten in einer Blockchain extrem resistent gegen Hacking und Betrug. Darüber hinaus stellt die Verwendung kryptografischer Hash-Verfahren sicher, dass jeder Manipulationsversuch an einem Block die gesamte Kette unterbricht und das Netzwerk sofort über die Änderung informiert. Diese inhärente Transparenz, bei der alle Teilnehmer das Hauptbuch einsehen können (wenn auch oft anonymisiert oder pseudonym), fördert das Vertrauen. Anders als in traditionellen Systemen, in denen wir Vermittlern blind vertrauen müssen, ermöglicht die Blockchain eine vertrauenslose Umgebung, in der Vertrauen durch mathematische Gewissheit im System selbst verankert ist.

Die Auswirkungen dieses dezentralen, sicheren und transparenten Datenerfassungssystems sind tiefgreifend. Man denke nur an das Lieferkettenmanagement. Derzeit kann die Rückverfolgung von Waren vom Ursprung bis zum Verbraucher ein labyrinthischer Prozess sein, der mit Ineffizienzen, Fälschungsrisiken und mangelnder Echtzeit-Transparenz behaftet ist. Mit Blockchain lässt sich jeder Schritt der Lieferkette – von der Rohstoffbeschaffung über die Herstellung und den Versand bis hin zur Auslieferung – als Transaktion im Register erfassen. So entsteht ein unveränderlicher Prüfpfad, der es Unternehmen und Verbrauchern ermöglicht, die Echtheit und Herkunft von Produkten zu überprüfen, Fälschungen zu bekämpfen und die Logistik mit beispielloser Transparenz zu optimieren. Stellen Sie sich vor, Sie wüssten genau, woher Ihre Kaffeebohnen stammen, wie sie verarbeitet wurden und wann sie in Ihrem Lieblingscafé angekommen sind – alles nachvollziehbar in einer Blockchain.

Über physische Güter hinaus erstreckt sich das Potenzial der Blockchain auch auf digitale Vermögenswerte und Identitäten. In einer Zeit, in der Datenlecks an der Tagesordnung sind und digitale Identitäten zunehmend fragmentiert werden, bietet die Blockchain die Möglichkeit, Einzelpersonen die Kontrolle über ihre eigenen Daten zu geben. Selbstbestimmte Identitätslösungen auf Blockchain-Basis ermöglichen es Nutzern, ihre digitalen Identitäten zu erstellen und zu verwalten und selbst zu entscheiden, welche Informationen sie mit wem teilen, ohne auf zentrale Instanzen angewiesen zu sein. Dies könnte alles revolutionieren – von Online-Logins bis hin zum Zugriff auf staatliche Dienstleistungen – und unser digitales Leben sicherer und privater gestalten.

Das Konzept der „Smart Contracts“ erweitert die Einsatzmöglichkeiten der Blockchain erheblich. Dabei handelt es sich um selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. Sie laufen auf der Blockchain und führen automatisch Aktionen aus, sobald vordefinierte Bedingungen erfüllt sind. Beispielsweise könnte eine Versicherungspolice als Smart Contract codiert werden. Verspätet sich ein Flug um einen bestimmten Zeitraum, löst der Smart Contract automatisch eine Auszahlung an den Versicherungsnehmer aus. Dadurch entfällt die manuelle Schadensbearbeitung und potenzielle Streitigkeiten. Diese Automatisierung, ermöglicht durch die Sicherheit und Transparenz der Blockchain, kann unzählige Geschäftsprozesse optimieren, Kosten senken und bei vielen Transaktionen auf Zwischenhändler verzichten. Der Vorteil von Smart Contracts liegt in ihrer deterministischen Natur: Sie werden exakt wie programmiert ausgeführt, wodurch Unklarheiten beseitigt und die Einhaltung von Vereinbarungen sichergestellt wird.

Je tiefer wir in die Möglichkeiten der Blockchain-Technologie eintauchen, desto deutlicher wird, dass ihre Auswirkungen weit über den Bereich digitaler Währungen hinausreichen werden. Sie steht für ein grundlegendes Umdenken in Bezug auf Vertrauen, Eigentum und Datenmanagement im digitalen Zeitalter. Der Weg von einer Nischentechnologie zu einer treibenden Kraft ist im Gange, und obwohl weiterhin Herausforderungen bestehen, wird das Versprechen einer sichereren, transparenteren und effizienteren digitalen Zukunft, ermöglicht durch dieses verteilte Register, immer überzeugender.

Die anfängliche Begeisterung für die Blockchain-Technologie wurde verständlicherweise vom rasanten Aufstieg der Kryptowährungen geprägt. Bitcoin, als Pionier, faszinierte die Welt mit dem Versprechen einer dezentralen digitalen Währung, unabhängig von Zentralbanken und Regierungen. Dieses revolutionäre Konzept, entstanden aus der Finanzkrise von 2008, bot eine Alternative zu traditionellen Finanzsystemen und zog Investoren und Technologieexperten gleichermaßen an. Mit der Weiterentwicklung des Ökosystems wurde jedoch deutlich, dass das Potenzial der Blockchain weit über digitales Geld hinausging. Die zugrundeliegende Technologie, das verteilte Hauptbuch, bot einen robusten Rahmen für die Aufzeichnung und Verifizierung von Transaktionen jeglicher Art, nicht nur finanzieller Art. Diese Erkenntnis hat den Weg für eine Innovationswelle geebnet, die die Anwendungsmöglichkeiten der Blockchain in den unterschiedlichsten Sektoren erforscht, von Gesundheitswesen und Wahlen bis hin zu Kunst und Spielen.

Eine der bedeutendsten Weiterentwicklungen der Blockchain-Technologie war die Entwicklung programmierbarer Blockchains, wie sie beispielsweise durch Plattformen wie Ethereum demonstriert werden. Während Bitcoin primär als Peer-to-Peer-System für elektronisches Bargeld fungiert, führte Ethereum das Konzept der Smart Contracts ein und transformierte die Blockchain von einem einfachen Hauptbuch in eine dezentrale Rechenplattform. Dies ermöglicht es Entwicklern, dezentrale Anwendungen (dApps) direkt auf der Blockchain zu erstellen. Diese dApps nutzen die inhärente Sicherheit und Transparenz der zugrunde liegenden Blockchain und eröffnen neue Möglichkeiten für dezentrale Dienste und Plattformen. Der Aufstieg des dezentralen Finanzwesens (DeFi) ist ein Paradebeispiel dafür. DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel, Versicherung – dezentral abzubilden, indem Smart Contracts auf Blockchains wie Ethereum eingesetzt werden. Dadurch werden Finanzdienstleistungen einem breiteren Publikum zugänglich gemacht, wodurch potenziell Gebühren gesenkt und die Zugänglichkeit erhöht werden. Gleichzeitig bieten sich neue Investitions- und Renditechancen.

Das Konzept der Non-Fungible Tokens (NFTs) hat sich rasant verbreitet und eine weitere faszinierende Facette der Blockchain-Technologie aufgezeigt. Im Gegensatz zu Kryptowährungen, die fungibel sind (d. h. jede Einheit ist untereinander austauschbar), sind NFTs einzigartige digitale Vermögenswerte, die das Eigentum an einem bestimmten Objekt repräsentieren – sei es digitale Kunst, Musik, In-Game-Gegenstände oder sogar ein Tweet. Die Blockchain bietet den Mechanismus, um das Eigentum an diesen einzigartigen digitalen Vermögenswerten nachweislich zu belegen und so Knappheit und Wert im digitalen Raum zu schaffen. Obwohl der NFT-Markt Schwankungen und Spekulationen ausgesetzt war, hat er unbestreitbar das Potenzial der Blockchain demonstriert, neue Formen des digitalen Eigentums und der Kreativwirtschaft zu ermöglichen. Künstler und Kreative können so ihre Werke auf innovative Weise monetarisieren und direkt mit ihrem Publikum in Kontakt treten.

Über den digitalen Bereich hinaus findet die Blockchain praktische Anwendung in Branchen, die neue Technologien traditionell eher zögerlich adaptieren. Im Gesundheitswesen beispielsweise kann die Blockchain zur Erstellung sicherer und interoperabler elektronischer Patientenakten eingesetzt werden. Stellen Sie sich ein System vor, in dem Patienten die volle Kontrolle über ihre medizinischen Daten haben und Ärzten und Forschern nur bei Bedarf Zugriff gewähren. Gleichzeitig wird ein unveränderlicher Prüfpfad geführt, der dokumentiert, wer wann auf welche Daten zugegriffen hat. Dies verbessert nicht nur den Datenschutz, sondern ermöglicht auch einen effizienteren Datenaustausch für Forschungszwecke und eine optimierte Patientenversorgung. Wie bereits erwähnt, bietet auch das Lieferkettenmanagement großes Potenzial für disruptive Innovationen. Die Rückverfolgung des Warenwegs vom Erzeuger bis zum Verbraucher oder von der Fabrik bis zum Konsumenten wird durch die Blockchain deutlich transparenter und sicherer. Dies kann dazu beitragen, Lebensmittelbetrug zu bekämpfen, eine ethische Beschaffung zu gewährleisten und die Logistik zu optimieren – und bietet somit mehr Sicherheit für Verbraucher und Unternehmen.

Das Potenzial der Blockchain-Technologie im Regierungs- und öffentlichen Dienstleistungsbereich wird ebenfalls erforscht. Sichere und transparente Wahlsysteme könnten beispielsweise die Blockchain-Technologie nutzen, um das Betrugsrisiko zu verringern und das Vertrauen der Öffentlichkeit in Wahlprozesse zu stärken. Die Unveränderlichkeit der Blockchain gewährleistet, dass jede Stimme präzise erfasst und nicht manipuliert werden kann, während die dezentrale Struktur die Zugänglichkeit und Nachvollziehbarkeit verbessert. Auch Grundbucheinträge, Kataster und andere öffentliche Dokumente könnten von der Sicherheit und Transparenz der Blockchain profitieren, wodurch Bürokratie und Korruptionspotenzial reduziert würden.

Die breite Akzeptanz der Blockchain-Technologie ist jedoch nicht ohne Herausforderungen. Skalierbarkeit stellt für viele Blockchains, insbesondere solche mit Fokus auf Dezentralisierung und Sicherheit, weiterhin eine erhebliche Hürde dar. Mit zunehmender Transaktionsverarbeitung kann es zu Netzwerküberlastungen kommen, was zu längeren Transaktionszeiten und höheren Gebühren führt. Innovationen bei Layer-2-Skalierungslösungen und alternativen Konsensmechanismen werden aktiv entwickelt, um diese Einschränkungen zu beheben. Auch der Energieverbrauch ist ein Problem, insbesondere bei Proof-of-Work-Blockchains wie Bitcoin, die eine erhebliche Rechenleistung benötigen. Neuere Proof-of-Stake-Verfahren und andere energieeffizientere Konsensmechanismen gewinnen an Bedeutung, um diese Umweltbelastung zu reduzieren. Darüber hinaus entwickeln sich die regulatorischen Rahmenbedingungen stetig weiter, was Unsicherheit für Unternehmen und Entwickler im Blockchain-Bereich schafft. Aufklärung und Verständnis sind ebenfalls entscheidend; die Komplexität der Technologie kann für viele eine Eintrittsbarriere darstellen, und eine klare Kommunikation ist unerlässlich, um eine breitere Akzeptanz und Vertrauen zu fördern.

Trotz dieser Herausforderungen ist die Blockchain-Technologie von kontinuierlicher Innovation und Expansion geprägt. Sie ist längst kein rein theoretisches Konzept mehr, sondern eine greifbare Kraft, die ganze Branchen umgestaltet und Lösungen für langjährige Probleme bietet. Von der Revolutionierung des Finanzwesens und der Stärkung von Kreativen bis hin zur Verbesserung von Sicherheit und Transparenz in Lieferketten und öffentlichen Dienstleistungen – das dezentrale Register der Blockchain schreibt still und leise, aber wirkungsvoll die Regeln unserer digitalen Zukunft neu. Mit zunehmender Reife der Technologie und der Diversifizierung ihrer Anwendungen wird die Blockchain voraussichtlich von einem Nischenthema zu einem integralen Bestandteil unseres digitalen Alltags werden und so eine offenere, sicherere und gerechtere Welt fördern.

Strategien zum Erzielen passiven Einkommens mit USDT – Teil 1