Die absichtsorientierte KI-Zahlungsrevolution 2026

In der sich ständig weiterentwickelnden Welt der Finanztechnologie markiert das Jahr 2026 einen Meilenstein im Bereich der absichtsorientierten KI-Zahlungen. Dies ist nicht nur ein technologischer Fortschritt, sondern eine Revolution, die unser Verständnis von Geld, Transaktionen und finanziellen Interaktionen grundlegend verändert. Die Verschmelzung von künstlicher Intelligenz und Zahlungsverkehr ist keine ferne Zukunftsvision mehr, sondern greifbare Realität, die unser Finanzökosystem neu definiert.

Der Beginn des absichtsorientierten Zahlungsverkehrs

Stellen Sie sich eine Welt vor, in der Ihr Bankkonto Sie besser kennt als Sie selbst. Es antizipiert Ihre Bedürfnisse, versteht Ihr Ausgabeverhalten und führt Transaktionen ohne Ihr Zutun aus. Dies ist der Beginn des KI-gestützten Zahlungsverkehrs. Die Technologie folgt nicht nur Ihren Aktionen, sondern antizipiert sie. Sie lernt Ihre Gewohnheiten, Ihre Vorlieben und Ihre finanziellen Ziele. Das Ergebnis? Ein Banking-Erlebnis, das nicht nur komfortabel, sondern auch zutiefst personalisiert ist.

Nahtlose Integration über verschiedene Plattformen hinweg

Das Jonglieren mit verschiedenen Zahlungsmethoden und -plattformen gehört der Vergangenheit an. Bis 2026 werden KI-gestützte, absichtsorientierte Zahlungen nahtlos in alle digitalen Plattformen integriert sein. Ob Online-Shopping, Rechnungszahlung oder Anlagenverwaltung – das System basiert auf einem einheitlichen Rahmen. Diese Integration gewährleistet reibungslose, effiziente und vernetzte Finanztransaktionen und bietet Ihnen einen umfassenden Überblick über Ihre Finanzen.

Verbesserte Sicherheit und Betrugsprävention

Sicherheit war im digitalen Zahlungsverkehr schon immer ein wichtiges Thema. Mit KI-gestützten, absichtsorientierten Zahlungen ändert sich die Sicherheitslandschaft jedoch grundlegend. Diese Systeme nutzen fortschrittliche Algorithmen des maschinellen Lernens, die potenzielle Bedrohungen nicht nur erkennen, sondern auch vorhersagen. Durch die Analyse von Mustern und Anomalien in Echtzeit verhindern sie betrügerische Aktivitäten, bevor diese überhaupt entstehen können. Dieser proaktive Sicherheitsansatz gewährleistet den Schutz Ihrer Finanzdaten und gibt Ihnen ein beruhigendes Gefühl der Sicherheit.

Die Rolle der Synergie von Blockchain und KI

Die Synergie zwischen Blockchain-Technologie und KI revolutioniert den Zahlungsverkehr. Die Blockchain bietet ein unveränderliches Register, das Transparenz und Sicherheit gewährleistet, während KI prädiktive Analysen und Automatisierung ermöglicht. Gemeinsam schaffen sie ein System, das nicht nur sicher, sondern auch äußerst effizient ist. Transaktionen werden nahezu in Echtzeit verifiziert, und der Bedarf an Vermittlern wird deutlich reduziert, was zu schnelleren und kostengünstigeren Transaktionen führt.

Eine neue Ära des Kundenerlebnisses

Kundenerlebnisse im Finanzsektor waren schon immer eine Herausforderung. KI-gestützte Zahlungssysteme, die auf die Bedürfnisse der Kunden eingehen, revolutionieren den Markt, indem sie einen intuitiven und empathischen Service bieten. Diese Systeme verstehen Ihre Bedürfnisse, unterbreiten personalisierte Vorschläge und erinnern Sie sogar an anstehende Zahlungen oder Investitionen. Das Ergebnis? Ein Kundenerlebnis, das nicht nur zufriedenstellend, sondern außergewöhnlich ist.

Wirtschaftliche Auswirkungen und Transformation der Arbeitskräfte

Die Einführung absichtsorientierter KI-Zahlungen ist nicht nur eine technologische Revolution, sondern auch eine wirtschaftliche. Da diese Systeme sowohl Routine- als auch komplexe Transaktionen übernehmen, vollzieht sich ein bedeutender Wandel in der Finanzbranche. Aufgaben, die früher menschliches Eingreifen erforderten, werden nun automatisiert, was zu einer Neudefinition der Rollen innerhalb der Branche führt. Dies bedeutet jedoch auch, dass die Nachfrage nach qualifizierten Fachkräften in den Bereichen KI, Datenwissenschaft und Cybersicherheit steigt. Der Finanzsektor befindet sich somit in einem Transformationsprozess, der sowohl Anpassung als auch Innovation erfordert.

Die ethische Dimension

Große Macht bringt große Verantwortung mit sich. Die ethischen Implikationen von KI-gestützten Zahlungen, die auf Nutzerabsichten basieren, sind erheblich. Da diese Systeme riesige Mengen an personenbezogenen Daten erfassen und analysieren, stellen sich Fragen zu Datenschutz, Einwilligung und Datensicherheit. Es ist daher unerlässlich, dass diese Systeme mit einem soliden ethischen Rahmen konzipiert und implementiert werden, um den Schutz der Privatsphäre und höchste Sicherheitsstandards zu gewährleisten.

Blick in die Zukunft

Die bis 2026 erwartete, auf KI basierende Zahlungsrevolution, die auf individuellen Zahlungsabsichten beruht, ist mehr als nur ein technologischer Fortschritt; sie bedeutet einen Paradigmenwechsel im Umgang mit Geld. Es geht darum, ein Finanzökosystem zu schaffen, das nicht nur effizient und sicher, sondern auch zutiefst personalisiert und empathisch ist. Die Herausforderungen und Chancen dieser Revolution sind immens, und es liegt an der Branche, den Regulierungsbehörden und den Verbrauchern, sich in diesem neuen Umfeld verantwortungsvoll und effektiv zu bewegen.

Die Zukunft der finanziellen Inklusion

Einer der spannendsten Aspekte der KI-gestützten Zahlungsrevolution ist ihr Potenzial, die finanzielle Inklusion voranzutreiben. In vielen Teilen der Welt ist der Zugang zu traditionellen Bankdienstleistungen eingeschränkt. Mit KI-gestützten Zahlungssystemen hingegen können Finanzdienstleistungen über einfache mobile Geräte genutzt werden. Diese Demokratisierung des Finanzwesens birgt das Potenzial, Millionen von Menschen zu stärken und ihnen Instrumente zum Sparen, Investieren und Vermögensaufbau an die Hand zu geben. Die Zukunft gehört einer Welt, in der Finanzdienstleistungen für alle zugänglich sind, unabhängig von Wohnort oder sozioökonomischem Status.

KI-gestützte Finanzberatung

Im Jahr 2026 werden die Grenzen zwischen Transaktionsbanking und Finanzberatung verschwimmen. KI-Systeme, die auf Ihre Bedürfnisse zugeschnitten sind, können Ihnen bereits jetzt personalisierte Finanzberatung anbieten. Durch die Analyse Ihrer Ausgabenmuster, Ziele und Ihrer finanziellen Situation geben diese Systeme Empfehlungen zum Sparen, Investieren und Schuldenmanagement. Diese personalisierte Beratung ist vergleichbar damit, als hätten Sie rund um die Uhr einen Finanzberater zur Verfügung.

Die Entwicklung der Zahlungsmethoden

Traditionelle Zahlungsmethoden wie Bargeld und Kreditkarten werden zunehmend durch innovativere und sicherere Alternativen ersetzt. Digitale Geldbörsen, kontaktloses Bezahlen und sogar Kryptowährungen etablieren sich als Standard. KI-gestützte Zahlungen, die auf Nutzerabsichten basieren, bilden das Herzstück dieser Entwicklung und ermöglichen nahtlose und sichere Transaktionen über verschiedene Plattformen und Währungen hinweg. Die Zukunft des Zahlungsverkehrs besteht nicht nur im Geldtransfer, sondern darin, sicherzustellen, dass jede Transaktion sicher, effizient und komfortabel ist.

Globale wirtschaftliche Auswirkungen

Die Weltwirtschaft wird von der absichtsorientierten KI-Zahlungsrevolution erheblich profitieren. Durch die Senkung der Transaktionskosten und die Steigerung der Effizienz können diese Systeme zu niedrigeren Preisen für Waren und Dienstleistungen führen. Dies wiederum kann das Wirtschaftswachstum ankurbeln und die Konsumausgaben erhöhen. Darüber hinaus können die Betrugsprävention und die erhöhte Sicherheit dieser Systeme das Vertrauen der Anleger stärken und so zu mehr Investitionen und wirtschaftlicher Stabilität beitragen.

Umweltaspekte

Die Finanzbranche hat einen erheblichen ökologischen Fußabdruck. Vom Energieverbrauch in Rechenzentren bis hin zu den im traditionellen Bankwesen verwendeten Materialien gibt es viele Bereiche, in denen die Nachhaltigkeit verbessert werden kann. KI-gestützte Zahlungen, die auf die Bedürfnisse der Kunden abgestimmt sind, bieten einen Weg zu nachhaltigeren Finanzpraktiken. Indem sie den Bedarf an physischer Infrastruktur reduzieren und den mit Transaktionen verbundenen CO₂-Fußabdruck minimieren, können diese Systeme zu einer nachhaltigeren Zukunft beitragen.

Die Rolle regulatorischer Rahmenbedingungen

Wie jede technologische Revolution bringt auch die Revolution der absichtsorientierten KI-Zahlungen regulatorische Herausforderungen mit sich. Es ist entscheidend, dass diese Systeme sicher, fair und gesetzeskonform sind. Die regulatorischen Rahmenbedingungen müssen sich weiterentwickeln, um mit dem technologischen Fortschritt Schritt zu halten und gleichzeitig Verbraucher zu schützen und Innovationen zu fördern. Dieses sensible Gleichgewicht ist der Schlüssel zur erfolgreichen Implementierung absichtsorientierter KI-Zahlungen.

Der menschliche Faktor

Trotz der Fortschritte im Bereich der KI bleibt der Mensch im Finanzwesen unverzichtbar. Die KI-gestützte Revolution im Zahlungsverkehr, die auf die Bedürfnisse der Nutzer eingeht, ersetzt nicht die menschliche Expertise, sondern ergänzt sie. Finanzberater, Kundendienstmitarbeiter und Compliance-Beauftragte werden auch weiterhin eine zentrale Rolle im Finanzökosystem spielen. Die Herausforderung besteht darin, KI-Systeme so zu integrieren, dass sie die menschlichen Fähigkeiten ergänzen, anstatt sie zu ersetzen.

Ich freue mich auf

Die bis 2026 erwartete, auf KI basierende Revolution im Zahlungsverkehr, die auf Absichten beruht, ist nicht nur eine Zukunftsvision, sondern Realität, die sich vor unseren Augen entfaltet. Diese Revolution verspricht, Finanzdienstleistungen zugänglicher, effizienter und sicherer zu machen. Gleichzeitig birgt sie jedoch Herausforderungen, die sorgfältige Planung, ethische Überlegungen und robuste regulatorische Rahmenbedingungen erfordern. Die Zukunft des Finanzwesens liegt in der Verbindung von Technologie und menschlicher Expertise, die ein System schaffen, das nicht nur fortschrittlich, sondern auch fair und inklusiv ist.

Am Rande dieser Revolution wird deutlich, dass die Zukunft des Finanzwesens nicht nur von Technologie abhängt, sondern von der Schaffung eines Systems, das allen Menschen überall dient. Die bis 2026 erwartete, auf Absichten basierende KI-Zahlungsrevolution beweist das Potenzial der Technologie, Leben zu verändern – Transaktion für Transaktion.

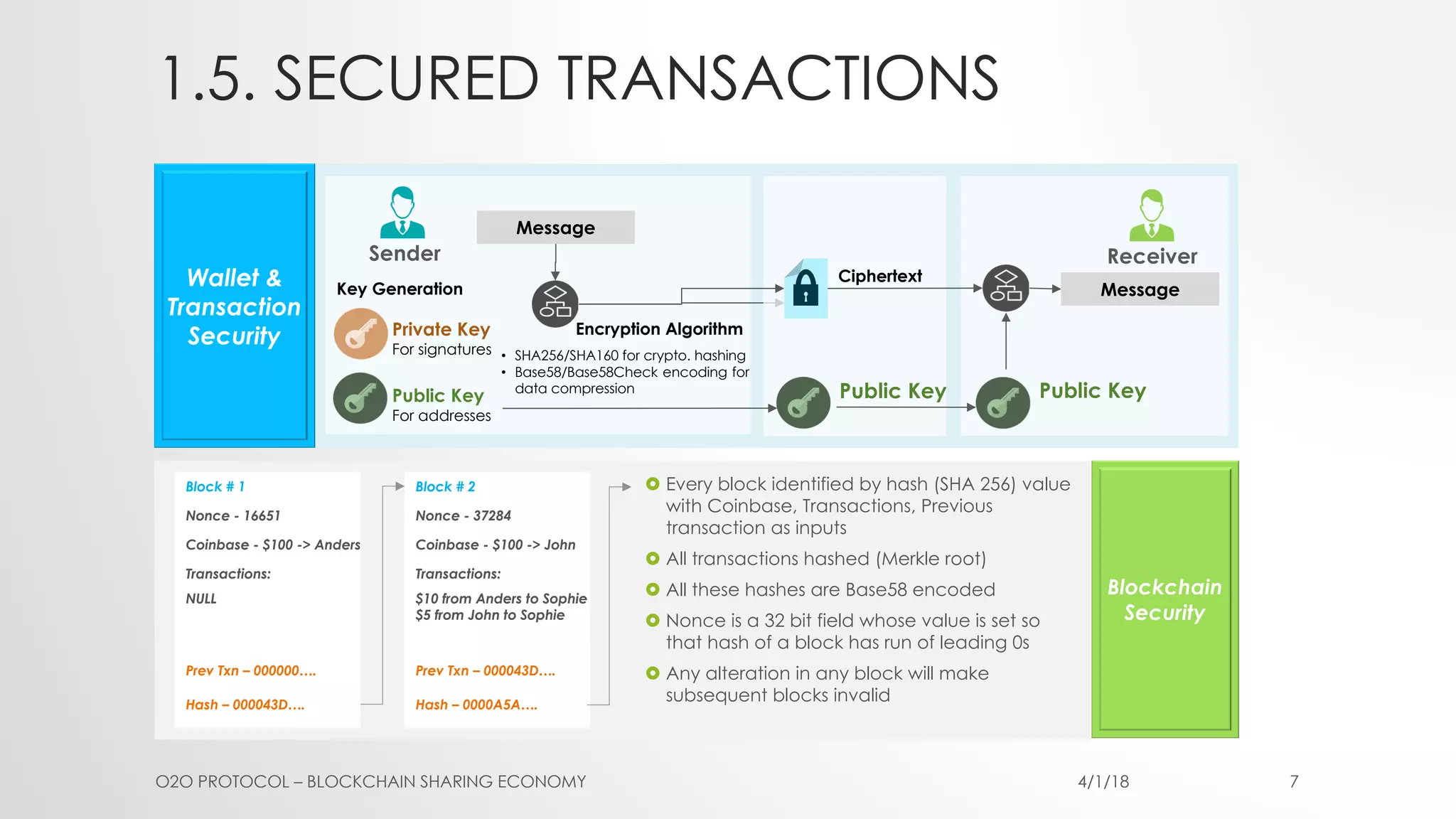

Was als leises Gemurmel in den Cypherpunk-Kreisen begann, war eine radikale Idee, geboren aus der Asche der Finanzkrisen und einem wachsenden Misstrauen gegenüber zentralisierten Autoritäten. Es war das Konzept eines Systems ohne Mittelsmann, eines digitalen Registers, das offen, transparent und vor allem unveränderlich war. Dies war die Entstehung der Blockchain, einer Technologie, die sich seitdem rasant von den Rändern des Internets in das Bewusstsein der breiten Masse entwickelt hat und verspricht, alles von der Finanzwelt über Lieferketten bis hin zu unserem Verständnis von Eigentum neu zu definieren.

Im Kern ist die Blockchain überraschend elegant in ihrer Einfachheit und gleichzeitig tiefgreifend in ihren Auswirkungen. Stellen Sie sich eine Kette vor, nicht aus physischen Gliedern, sondern aus digitalen Blöcken, von denen jeder eine Reihe von Transaktionen enthält. Sobald ein neuer Block mit Daten gefüllt ist, wird er kryptografisch mit dem vorherigen verknüpft, wodurch eine lückenlose, chronologische Kette entsteht. Diese Kette wird nicht an einem zentralen Ort gespeichert, sondern ist über ein riesiges Netzwerk von Computern, sogenannten Knoten, verteilt. Diese Dezentralisierung ist die größte Stärke der Technologie. Anders als herkömmliche Datenbanken, die von einer einzelnen Instanz (einer Bank, einer Regierung, einem Unternehmen) kontrolliert werden, werden die Daten einer Blockchain von allen Teilnehmern des Netzwerks repliziert und verifiziert.

Diese dezentrale Struktur macht die Blockchain unglaublich widerstandsfähig. Fällt ein Knoten aus oder wird kompromittiert, funktioniert das Netzwerk nahtlos weiter, da Tausende oder sogar Millionen anderer Knoten weiterhin eine identische Kopie des Hauptbuchs besitzen. Es ist, als würde man versuchen, eine Bibliothek niederzubrennen, in der jeder Einwohner der Stadt ein Exemplar jedes Buches besitzt – eine Herkulesaufgabe, wenn nicht gar unmöglich.

Die Unveränderlichkeit ist ein weiterer Eckpfeiler. Sobald ein Transaktionsblock der Blockchain hinzugefügt wurde, ist es praktisch unmöglich, ihn zu verändern oder zu löschen. Dies wird durch eine ausgeklügelte Kryptografie erreicht. Jeder Block enthält einen einzigartigen digitalen Fingerabdruck, den Hashwert seiner eigenen Daten, sowie den Hashwert des vorhergehenden Blocks. Sollte jemand versuchen, die Daten eines früheren Blocks zu manipulieren, würde sich dessen Hashwert ändern, die Blockchain unterbrechen und das gesamte Netzwerk über den Betrugsversuch informieren. Diese inhärente Sicherheit und Manipulationssicherheit verleihen der Blockchain ihr revolutionäres Potenzial, Vertrauen in einer oft misstrauischen digitalen Welt zu schaffen.

Denken Sie einmal darüber nach: In unseren derzeitigen Systemen verlassen wir uns auf Vermittler, um Transaktionen zu verifizieren und deren Integrität zu gewährleisten. Wenn Sie Geld überweisen, fungiert eine Bank als vertrauenswürdige dritte Partei. Beim Hauskauf sind Anwälte und Behörden involviert. Diese Vermittler verursachen zusätzliche Zeit und Kosten und stellen potenzielle Fehlerquellen dar, ganz zu schweigen vom Risiko von Korruption oder Fehlern. Die Blockchain zielt von Grund auf darauf ab, diese Prozesse zu eliminieren. Indem sie Vertrauen in einem Netzwerk verteilt und kryptografische Beweise verwendet, kann sie ein System schaffen, in dem Vertrauen inhärent ist und nicht delegiert werden muss.

Die bekannteste Anwendung der Blockchain-Technologie ist natürlich Kryptowährung, wobei Bitcoin als Pionier gilt. Bitcoin basiert auf einer öffentlichen Blockchain, in der jede jemals getätigte Transaktion für jeden einsehbar ist. Diese Transparenz, kombiniert mit der Unveränderlichkeit des Transaktionsbuchs, bedeutet, dass das Bitcoin-Angebot vom Protokoll selbst und nicht von einer Zentralbank oder Regierung kontrolliert wird. Dies hat zu einem grundlegenden Wandel in unserem Denken über Geld geführt, weg von Fiatwährungen, die durch die Geldpolitik kontrolliert werden, hin zu digitalen Vermögenswerten mit vorbestimmter Knappheit.

Doch die Einsatzmöglichkeiten der Blockchain reichen weit über Kryptowährungen hinaus. Ihre Fähigkeit, sichere, transparente und nachvollziehbare Aufzeichnungen zu erstellen, macht sie zu einem leistungsstarken Werkzeug für das Lieferkettenmanagement. Stellen Sie sich vor, Sie könnten ein Produkt von den Rohstoffen bis zum Endverbraucher verfolgen. Jeder Schritt – von der Beschaffung über die Herstellung und den Versand bis hin zum Vertrieb – ließe sich in einer Blockchain erfassen. Dies würde eine beispiellose Transparenz schaffen und es Unternehmen ermöglichen, Engpässe zu identifizieren, die Echtheit von Waren zu überprüfen und sogar ethische Beschaffungspraktiken nachzuverfolgen. Verbraucher könnten einen QR-Code scannen und den gesamten Weg ihres Produkts nachvollziehen, was mehr Vertrauen und Verantwortlichkeit schafft.

Eine weitere bahnbrechende Anwendung liegt im Bereich der digitalen Identität. Aktuell sind unsere digitalen Identitäten fragmentiert und werden oft von großen Konzernen kontrolliert. Wir benötigen separate Logins für verschiedene Dienste, und unsere persönlichen Daten werden in verteilten Datenbanken gespeichert und sind somit anfällig für Sicherheitslücken. Die Blockchain bietet die Möglichkeit einer selbstbestimmten Identität, bei der Einzelpersonen die volle Kontrolle über ihre digitalen Zugangsdaten haben. Sie könnten Ihre verifizierten Identitätsinformationen in einer Blockchain speichern und den Zugriff bei Bedarf selektiv bestimmten Parteien gewähren, ohne die vollständige Datenhoheit aufzugeben. Dies würde nicht nur den Datenschutz verbessern, sondern auch Prozesse wie die Online-Verifizierung und den Zugriff auf Dienste vereinfachen.

Die Auswirkungen auf Wahlsysteme werden ebenfalls untersucht. Stellen Sie sich ein Wahlsystem vor, in dem jede Stimme eine Transaktion ist, die in einer Blockchain gespeichert wird. Dies würde gewährleisten, dass Stimmen anonym, unveränderlich und nachvollziehbar sind, Betrug ausschließen und das Vertrauen der Öffentlichkeit in Wahlprozesse stärken. Obwohl noch technische Herausforderungen bestehen, ist das Potenzial für ein sichereres und transparenteres demokratisches System unbestreitbar überzeugend.

Die Blockchain-Technologie hat sich stetig weiterentwickelt. Ursprünglich als Proof-of-Work-System für Bitcoin konzipiert, hat sie sich in verschiedene Formen verzweigt. Proof-of-Stake bietet beispielsweise einen energieeffizienteren Konsensmechanismus. Öffentliche Blockchains wie Bitcoin und Ethereum stehen jedem offen. Private Blockchains hingegen sind erlaubnisbasiert, d. h. der Zugriff ist auf bestimmte Teilnehmer beschränkt. Dadurch eignen sie sich besonders für Unternehmenslösungen, bei denen Kontrolle und Datenschutz höchste Priorität haben.

Das grundlegende Ethos der Blockchain ist die Stärkung der Eigenverantwortung. Es geht darum, Macht von zentralisierten Kontrollinstanzen wegzubewegen und sie auf Einzelpersonen zu verteilen. Es geht darum, Systeme zu schaffen, in denen Vertrauen von Anfang an integriert ist und nicht erst nachträglich hinzugefügt wird. In einer zunehmend digitalisierten und vernetzten Welt sind die Prinzipien der Dezentralisierung, Transparenz und Unveränderlichkeit der Blockchain nicht nur technologische Fortschritte, sondern grundlegende Elemente für eine sicherere, gerechtere und vertrauenswürdigere Zukunft. Der Traum von der Dezentralisierung, einst eine Randerscheinung, wird langsam aber sicher zum Fundament unserer digitalen Realität.

Die durch die Blockchain ausgelöste Revolution ist noch lange nicht vorbei; tatsächlich fängt sie gerade erst an, ihr wahres Gesicht zu zeigen. Während die Welt mit dem Konzept dezentraler digitaler Währungen rang, reifte die zugrundeliegende Technologie im Stillen heran und ebnete den Weg für Innovationen, die weit über den Finanzsektor hinausreichen. Die Möglichkeit, vertrauenslose, transparente und unveränderliche Datensätze zu erstellen, hat eine Fülle von Möglichkeiten eröffnet und verspricht, ganze Branchen zu verändern und unsere Interaktionen mit der digitalen und physischen Welt neu zu definieren.

Im Zentrum dieser fortlaufenden Entwicklung steht das Konzept der „Smart Contracts“. Der Begriff wurde in den 1990er-Jahren vom Kryptographen Nick Szabo geprägt. Smart Contracts sind im Wesentlichen selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind. Sie laufen auf einer Blockchain, und sobald vordefinierte Bedingungen erfüllt sind, führt der Vertrag die vereinbarten Aktionen automatisch aus. Man kann es sich wie einen digitalen Verkaufsautomaten vorstellen: Man wirft Geld ein (die Bedingung), und der Automat gibt einem den gewünschten Snack aus (die Aktion). Smart Contracts heben dieses Konzept auf ein wesentlich komplexeres und ausgefeilteres Niveau.

Stellen Sie sich eine Versicherung gegen Flugverspätungen vor. Ein Smart Contract könnte so programmiert werden, dass er Flugdaten überwacht. Verspätet sich Ihr Flug um mehr als zwei Stunden, veranlasst der Vertrag automatisch eine Auszahlung an Ihre digitale Geldbörse – ohne dass Sie einen Antrag stellen oder auf einen Sachbearbeiter warten müssen. Dadurch werden Zwischenhändler überflüssig, der Verwaltungsaufwand reduziert und der gesamte Prozess beschleunigt. Der Code ist rechtsverbindlich, und die Blockchain gewährleistet seine transparente und manipulationssichere Ausführung.

Ethereum, die nach Marktkapitalisierung zweitgrößte Kryptowährung, revolutionierte die Kryptowährungslandschaft. Sie führte das Konzept eines „Weltcomputers“ ein – einer dezentralen Plattform, die Smart Contracts ausführen und dezentrale Anwendungen (dApps) hosten kann. Dies löste eine Innovationswelle aus und ermöglichte es Entwicklern, ein riesiges Ökosystem von Anwendungen für verschiedenste Bereiche zu schaffen – von dezentraler Finanzwirtschaft (DeFi) über Spiele bis hin zu sozialen Medien.

Dezentrale Finanzen (DeFi) zählen zu den revolutionärsten Anwendungen von Blockchain und Smart Contracts. Ziel ist es, traditionelle Finanzdienstleistungen – Kreditvergabe, -aufnahme, Handel und Versicherung – in einem dezentralen Netzwerk abzubilden und Banken sowie andere Finanzinstitute zu umgehen. Nutzer können ihre Krypto-Assets verleihen und Zinsen verdienen, Kredite ohne Bonitätsprüfung aufnehmen und direkt miteinander handeln – alles über Smart Contracts. Dies bietet das Potenzial für mehr finanzielle Inklusion, niedrigere Gebühren und mehr Kontrolle für die Nutzer über ihre Vermögenswerte. Obwohl DeFi noch in den Kinderschuhen steckt und Volatilität unterliegt, stellt es eine erhebliche Herausforderung für die etablierte Finanzwelt dar.

Über Finanzanwendungen hinaus hat die Blockchain das Potenzial, die Verwaltung von geistigem Eigentum und digitalem Besitz grundlegend zu verändern. Mithilfe von Non-Fungible Tokens (NFTs) lassen sich einzigartige digitale Assets auf einer Blockchain erstellen, besitzen und handeln. NFTs erfreuen sich großer Beliebtheit im Bereich digitaler Kunst und Sammlerstücke, da sie Künstlern ermöglichen, ihre Werke direkt zu monetarisieren, und Sammlern den Besitz einzigartiger digitaler Objekte nachweisen können. Ihr Anwendungsbereich reicht jedoch weit darüber hinaus. Stellen Sie sich vor, Sie besäßen die digitalen Rechte an Musik, Videos oder sogar Spielinhalten – mit klarer Herkunft und Eigentumsnachweisen auf der Blockchain. Dies könnte die Kreativwirtschaft und unsere Interaktion mit digitalen Inhalten grundlegend verändern.

Das Potenzial für mehr Transparenz und Rechenschaftspflicht in Regierungen und öffentlichen Diensten ist ebenfalls beträchtlich. Blockchain kann genutzt werden, um unveränderliche öffentliche Register für Grundbucheinträge, Geburts-, Heirats- und Sterberegister zu erstellen und diese dadurch sicherer und zugänglicher zu machen. Sie kann auch zur Nachverfolgung staatlicher Ausgaben und der Verteilung von Hilfsgeldern eingesetzt werden, um sicherzustellen, dass die Gelder die vorgesehenen Empfänger erreichen und Korruptionsmöglichkeiten reduziert werden. Die Idee eines „digitalen öffentlichen Raums“, in dem Informationen frei und transparent zugänglich sind, ist vielversprechend, und Blockchain könnte der Schlüssel zu ihrer Verwirklichung sein.

Der Weg zur breiten Akzeptanz ist natürlich nicht ohne Hürden. Skalierbarkeit stellt für viele Blockchains weiterhin eine große Herausforderung dar. Das für eine globale Nutzung erforderliche Transaktionsvolumen kann bestehende Netzwerke überlasten und zu langsamen Transaktionszeiten und hohen Gebühren führen. Laufende Forschung und Entwicklung in Bereichen wie Sharding und Layer-2-Skalierungslösungen arbeiten jedoch aktiv an der Behebung dieser Einschränkungen.

Der Energieverbrauch ist ein weiteres Problem, insbesondere bei Proof-of-Work-Blockchains wie Bitcoin. Die zur Validierung von Transaktionen benötigte Rechenleistung kann erheblich sein und zu Umweltbedenken führen. Wie bereits erwähnt, sind alternative Konsensmechanismen wie Proof-of-Stake deutlich energieeffizienter und gewinnen zunehmend an Bedeutung.

Regulatorische Unsicherheit ist ebenfalls ein wichtiger Faktor. Regierungen weltweit ringen noch immer mit der Frage, wie Blockchain-Technologie und Kryptowährungen reguliert werden sollen, was zu einer komplexen und sich ständig verändernden Rechtslandschaft führt. Klarere regulatorische Rahmenbedingungen sind erforderlich, um Innovationen zu fördern, Verbraucher zu schützen und illegale Aktivitäten zu verhindern.

Trotz dieser Herausforderungen ist die Dynamik der Blockchain-Technologie unbestreitbar. Sie stellt einen grundlegenden Wandel in unserem Verständnis von Vertrauen, Eigentum und Zusammenarbeit im digitalen Zeitalter dar. Es geht nicht nur um eine neue Art von Geld, sondern um eine neue Art der Systementwicklung. Die Möglichkeit, gemeinsame, unveränderliche Datensätze ohne zentrale Instanz zu erstellen, hat weitreichende Konsequenzen für alle Branchen.

Von der Stärkung der finanziellen Souveränität des Einzelnen durch DeFi über die Sicherstellung der Echtheit von Waren in Lieferketten bis hin zur Revolutionierung des Umgangs mit unseren digitalen Identitäten und unserem geistigen Eigentum – die Blockchain verwebt sich still und leise mit den Grundfesten unserer Zukunft. Sie ist ein Beweis menschlichen Erfindergeistes und das Streben nach einer dezentraleren, transparenteren und gerechteren Welt. Der Traum von der Dezentralisierung, einst nur ein Flüstern, ist heute ein kraftvoller Chor, und seine Resonanz wird unser Leben, unsere Arbeit und unsere Interaktionen über Generationen hinweg prägen. Das nächste Jahrzehnt verspricht eine faszinierende Ära zu werden, in der wir die volle Entfaltung dieser transformativen Technologie erleben, die die Grenzen des bisher für möglich gehaltenen Möglichen erweitert und die Regeln des Vertrauens auf eine Weise neu definiert, die wir erst allmählich begreifen.

So sichern Sie sich passive Krypto-Einnahmen Ihr Leitfaden, um im Schlaf Geld zu verdienen.

UX-Reibungsreduzierung meistern – Nahtlose Nutzererlebnisse gestalten