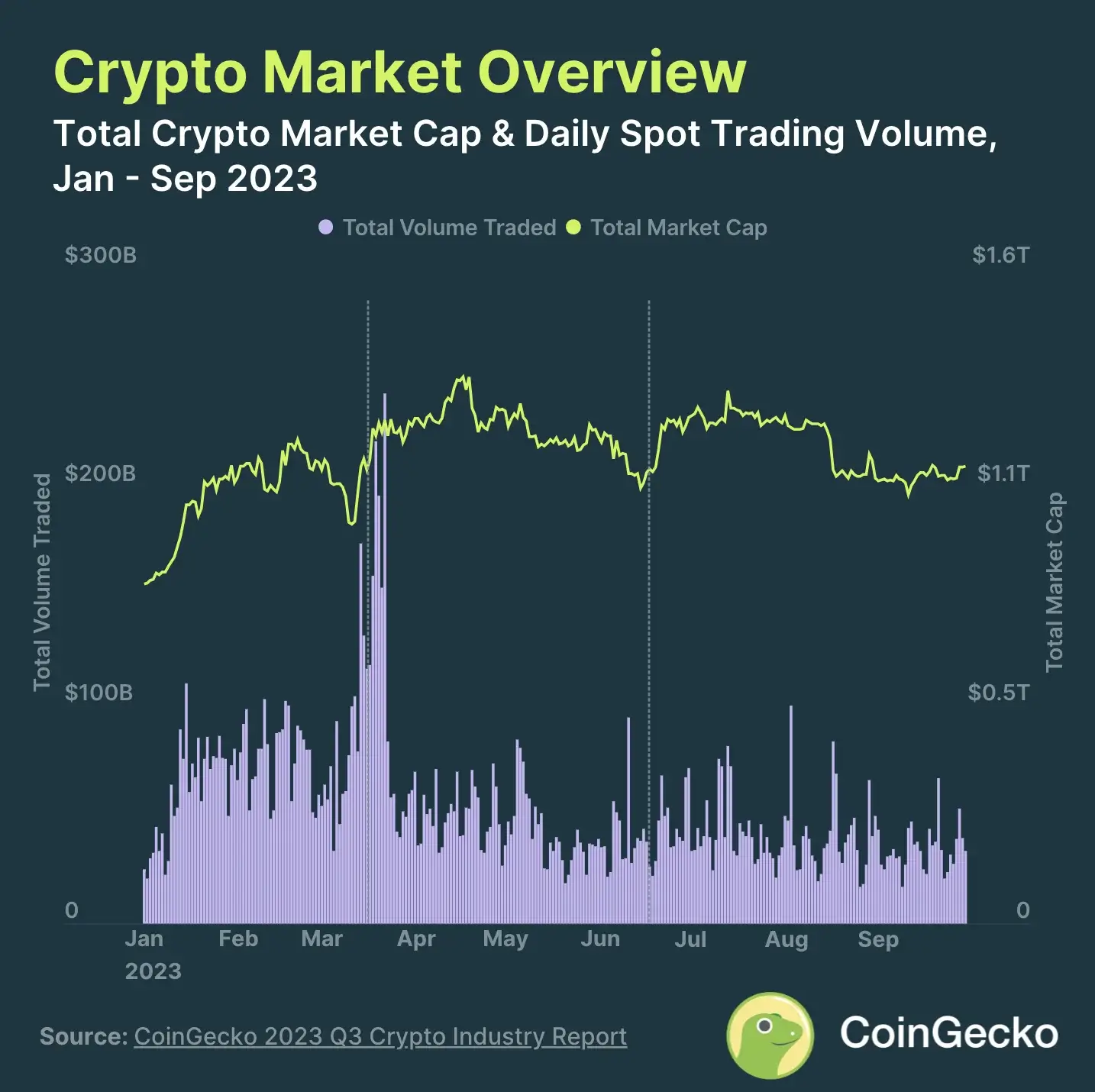

Blockchain-Wachstumseinkommen Die Zukunft der finanziellen Selbstbestimmung erschließen_1

Die Finanzwelt ist einem ständigen Wandel unterworfen, und in ihre jüngsten Entwicklungen ist ein Konzept eingewoben, das die Vermögensbildung und die persönliche wirtschaftliche Unabhängigkeit neu definieren könnte: Blockchain-Wachstumseinkommen. Dies ist nicht nur ein weiteres Schlagwort im stetig wachsenden Vokabular der digitalen Finanzwelt; es steht für einen grundlegenden Wandel in der Art und Weise, wie Einzelpersonen Technologie nutzen können, um ihre finanziellen Ressourcen aufzubauen und zu vermehren. Im Kern nutzt Blockchain-Wachstumseinkommen die inhärenten Stärken der Blockchain-Technologie – ihre Dezentralisierung, Transparenz, Sicherheit und Unveränderlichkeit –, um neuartige und oft passive Einkommensströme zu erschließen. Es geht darum, traditionelle Beschäftigungsverhältnisse oder sogar konventionelle Anlagemodelle hinter sich zu lassen und eine Zukunft zu gestalten, in der Ihre digitalen Vermögenswerte für Sie arbeiten und Renditen auf bisher unvorstellbare Weise generieren.

Der Ursprung dieses Phänomens liegt in der Blockchain selbst. Ursprünglich als verteilte Ledger-Technologie für Kryptowährungen wie Bitcoin konzipiert, hat sich die Blockchain weit über ihre ursprüngliche Anwendung hinaus entwickelt. Sie ist zu einem robusten Rahmenwerk herangereift, das ein riesiges Ökosystem von Anwendungen und Diensten trägt, das unter dem Begriff „Decentralized Finance“ (DeFi) bekannt ist. DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel, Versicherung – ohne Zwischenhändler wie Banken nachzubilden. Diese Disintermediation ist entscheidend für das Verständnis des Blockchain-Wachstums, da sie den Mittelsmann ausschaltet und so direktere und potenziell profitablere Interaktionen zwischen Privatpersonen und ihren Finanzanlagen ermöglicht.

Einer der einfachsten Wege, von Blockchain-Wachstum zu profitieren, ist das Staking von Kryptowährungen. Stellen Sie sich vor, Sie besitzen digitale Währung und beteiligen sich aktiv am Validierungsprozess des Netzwerks, anstatt sie nur zu halten. Beim Staking wird eine bestimmte Menge Kryptowährung gesperrt, um den Betrieb eines Blockchain-Netzwerks zu unterstützen, typischerweise eines, das den Proof-of-Stake (PoS)-Konsensmechanismus verwendet. Als Gegenleistung für Ihren Beitrag zur Netzwerksicherheit und -effizienz erhalten Sie mehr von derselben Kryptowährung. Dies ist vergleichbar mit Zinsen auf einem Sparkonto, jedoch können die Zinssätze oft deutlich höher ausfallen, und der Mechanismus ist vollständig dezentralisiert. Beispielsweise kann das Halten von Ethereum (ETH) und dessen Staking über Plattformen wie Lido oder direkt über einen Validator-Node attraktive jährliche Renditen (APYs) erzielen, sodass Ihr ETH-Bestand im Laufe der Zeit wächst, ohne dass Sie aktiv handeln oder ihn verwalten müssen. Der Vorteil liegt in der passiven Natur der Einnahmen. Sobald die Kryptowährung gestakt ist, generiert sie automatisch Renditen, sofern die Netzwerkbedingungen erfüllt sind.

Neben Staking haben dezentrale Kredit- und Darlehensplattformen im DeFi-Bereich enorm an Popularität gewonnen und bieten eine weitere attraktive Möglichkeit für Blockchain-basiertes Einkommen. Plattformen wie Aave, Compound und MakerDAO ermöglichen es Nutzern, ihre Krypto-Assets zu verleihen und dafür Zinsen zu erhalten. Die Zinssätze werden häufig durch Angebot und Nachfrage auf der Plattform bestimmt, d. h. je mehr Menschen Kredite aufnehmen, desto höher können die Zinsen für Kreditgeber ausfallen. Umgekehrt können die Zinssätze sinken, wenn es mehr Kreditgeber als Kreditnehmer gibt. Dadurch entsteht ein dynamischer Markt, auf dem Ihr digitales Kapital gewinnbringend eingesetzt werden kann und Renditen basierend auf den Marktkräften erwirtschaftet. Für diejenigen, die bereits größere Mengen an Kryptowährung besitzen, bietet dies eine Möglichkeit, den Nutzen ihrer Bestände zu maximieren. Anstatt ungenutzt in der Wallet zu verbleiben, können die Vermögenswerte zur Erzielung passiven Einkommens eingesetzt werden und so direkt zum finanziellen Wachstum beitragen.

Yield Farming ist eine weitere anspruchsvolle, wenn auch komplexere Strategie im Bereich Blockchain-Wachstum. Dabei werden Krypto-Assets zwischen verschiedenen DeFi-Protokollen transferiert, um die Rendite zu maximieren, oft durch Belohnungen in Form neu ausgegebener Token. Diese Strategie erfordert ein tieferes Verständnis der DeFi-Landschaft, einschließlich Liquiditätspools, impermanentem Verlust und den spezifischen Belohnungsstrukturen verschiedener Protokolle. Liquiditätsanbieter (LPs) hinterlegen Kryptowährungspaare im Liquiditätspool einer dezentralen Börse (DEX). Im Gegenzug für die Bereitstellung dieser Liquidität erhalten sie einen Anteil der Handelsgebühren, die durch diesen Pool generiert werden. Viele DEXs und DeFi-Protokolle bieten zudem zusätzliche Anreize, wie z. B. native Token-Belohnungen, für Nutzer, die Liquidität bereitstellen. Dies kann zu sehr hohen Jahresrenditen (APYs) führen, birgt aber auch ein erhöhtes Risiko, insbesondere das Risiko des impermanenten Verlusts – einen potenziellen Wertverlust im Vergleich zum einfachen Halten der zugrunde liegenden Assets. Für diejenigen, die die Komplexität dieser Strategie verstehen, stellt Yield Farming jedoch einen äußerst vielversprechenden Ansatz für Blockchain-Wachstum dar.

Die zugrundeliegende Technologie, die Blockchain, ist der stille Architekt dieser Möglichkeiten. Ihre dezentrale Struktur bedeutet, dass keine einzelne Instanz den Geldfluss oder die Integrität der Transaktionen kontrolliert. Smart Contracts, selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind, automatisieren die Prozesse der Kreditvergabe, -aufnahme und Prämienausschüttung. Diese Automatisierung macht manuelle Kontrollen überflüssig und reduziert das Risiko menschlicher Fehler oder Manipulationen, wodurch diese Mechanismen zur Einkommensgenerierung effizienter und sicherer werden. Die Transparenz der Blockchain bedeutet zudem, dass alle Transaktionen öffentlich nachvollziehbar sind, was Vertrauen und Verantwortlichkeit innerhalb des Ökosystems fördert. Sie können den Gesamtwert der in einem Protokoll gebundenen Vermögenswerte, die Handelsvolumina und die generierten Gebühren einsehen und erhalten so einen klaren Überblick darüber, wo Ihre Vermögenswerte eingesetzt werden und wie sie Renditen erwirtschaften.

Darüber hinaus ist das Konzept des Besitzes digitaler Vermögenswerte – seien es Kryptowährungen, Non-Fungible Tokens (NFTs) oder andere tokenisierte Vermögenswerte – zentral für Blockchain Growth Income. Im Gegensatz zu traditionellen Finanzanlagen, die oft von Verwahrern verwaltet werden, ermöglicht die Blockchain echte Selbstverwaltung. Das bedeutet, Sie haben die direkte Kontrolle über Ihre Vermögenswerte. Diese Kontrolle gibt Ihnen Sicherheit, erfordert aber auch ein höheres Maß an Eigenverantwortung für die Sicherheit. Die potenziellen Vorteile dieser Verantwortung sind jedoch beträchtlich. Das Wachstumspotenzial bestimmter digitaler Vermögenswerte, kombiniert mit den besprochenen Strategien zur Einkommensgenerierung, schafft eine starke Synergie für den Vermögensaufbau. Die digitale Natur dieser Vermögenswerte bedeutet auch, dass Transaktionen schneller, günstiger und weltweit zugänglicher sein können als traditionelle Finanztransfers, wodurch sich Möglichkeiten für Einzelpersonen in Regionen mit weniger entwickelter Finanzinfrastruktur eröffnen.

Der Weg zu Blockchain-basierten Finanzprodukten ist nicht ohne Herausforderungen und Risiken. Die Volatilität der Kryptowährungsmärkte ist ein bekanntes Phänomen. Der Wert digitaler Vermögenswerte kann stark schwanken und sich auf den investierten Kapitalbetrag und somit auf die erzielten Renditen auswirken. Auch regulatorische Unsicherheit besteht, da Regierungen weltweit mit der Klassifizierung und Regulierung digitaler Vermögenswerte und DeFi-Protokolle ringen. Sicherheit ist ein weiteres zentrales Anliegen. Obwohl die Blockchain-Technologie an sich sicher ist, können darauf aufbauende Anwendungen wie DeFi-Plattformen und Smart Contracts anfällig für Hackerangriffe und Sicherheitslücken sein. Nutzer müssen daher sorgfältig recherchieren, die jeweiligen Plattformen prüfen, die damit verbundenen Risiken verstehen und robuste Sicherheitsmaßnahmen für ihre digitalen Wallets implementieren. Wer jedoch bereit ist, sich mit diesen komplexen Zusammenhängen auseinanderzusetzen und sich weiterzubilden, dem bietet Blockchain Growth Income eine überzeugende Vision einer zugänglicheren, effizienteren und potenziell lukrativeren finanziellen Zukunft. Es ist eine Zukunft, in der die Möglichkeit, Einkommen zu generieren, demokratisiert wird und der Einzelne mehr Kontrolle und Chancen erhält.

In unserer weiteren Erkundung der dynamischen Welt des Blockchain-basierten Einkommens gehen wir den innovativen Mechanismen und den weitreichenden Auswirkungen dieses Paradigmenwechsels auf den Grund. Neben den grundlegenden Strategien des Stakings und der Kreditvergabe expandiert die Landschaft der Einkommensgenerierung durch digitale Vermögenswerte stetig, angetrieben von kontinuierlicher Innovation im Blockchain-Ökosystem. Dieses Wachstum beschränkt sich nicht allein auf die Anhäufung von Kryptowährungen; es geht vielmehr darum, neue Formen finanzieller Handlungsfähigkeit zu erschließen und Vermögen im Einklang mit der sich entwickelnden digitalen Wirtschaft aufzubauen.

Eine der futuristischsten, aber zunehmend greifbaren Möglichkeiten, mit Blockchain-Technologie Einkommen zu generieren, liegt im Bereich der Non-Fungible Tokens (NFTs). Obwohl NFTs oft mit digitaler Kunst und Sammlerstücken in Verbindung gebracht werden, sind sie im Grunde digitale Eigentumszertifikate für einzigartige Vermögenswerte. Das Einkommenspotenzial von NFTs ist vielfältig. Zum einen besteht die Möglichkeit der Wertsteigerung – man kauft ein NFT in der Erwartung, dass sein Wert im Laufe der Zeit steigt und man es gewinnbringend weiterverkaufen kann. Der aktivere Aspekt der Einkommensgenerierung ergibt sich jedoch aus NFTs, die so konzipiert sind, dass sie fortlaufende Vorteile oder Belohnungen bieten. Beispielsweise sind einige NFT-Projekte in DeFi-Protokolle integriert, sodass Inhaber ihre NFTs staken können, um Kryptowährung zu verdienen oder exklusive Funktionen zu nutzen. Stellen Sie sich vor, Sie besitzen ein NFT, das ein virtuelles Stück Land in einem Metaverse repräsentiert. Dieses Land könnte potenziell an andere Nutzer oder Entwickler innerhalb dieses Metaverse vermietet werden und so einen stetigen Einkommensstrom für den NFT-Besitzer generieren. In ähnlicher Weise können NFTs Bruchteilseigentum an hochwertigen physischen Vermögenswerten wie Immobilien oder Kunstwerken repräsentieren, wobei die NFT-Inhaber einen Anteil an den Mieteinnahmen oder den Gewinnen aus Verkäufen erhalten. Diese Tokenisierung realer Vermögenswerte ist ein aufstrebender Sektor, der verspricht, die Kluft zwischen traditionellem Finanzwesen und Blockchain-Ökonomie zu überbrücken und neue Einkommensquellen für ein breiteres Publikum zu schaffen.

Ein weiterer wichtiger Bereich für Blockchain-Einkommenswachstum ist die Beteiligung an dezentralen autonomen Organisationen (DAOs). DAOs sind Organisationen, die im Wesentlichen durch Code und Community-Konsens und nicht durch eine zentrale Instanz gesteuert werden. Token-Inhaber einer DAO haben in der Regel Stimmrechte bei Vorschlägen, die die Ausrichtung, die Finanzverwaltung und den Betrieb der Organisation betreffen. Viele DAOs sind so strukturiert, dass sie durch ihre Aktivitäten Einnahmen generieren, beispielsweise durch Investitionen in vielversprechende Blockchain-Projekte, den Betrieb dezentraler Dienste oder die Verwaltung digitaler Vermögenswerte. Mitglieder, die zur DAO beitragen – sei es durch aktive Teilnahme, Bereitstellung von Liquidität oder das Halten von Governance-Token – können oft mit einem Anteil am Gewinn der DAO oder einer Wertsteigerung ihrer Token belohnt werden. Dies bietet die Möglichkeit, durch die Mitwirkung an der Governance und dem Erfolg einer dezentralen Organisation Einkommen zu erzielen und die eigenen finanziellen Interessen mit einem gemeinschaftlichen Ziel in Einklang zu bringen. Es handelt sich um eine Form der partizipativen Einkommensgenerierung, bei der sich das Engagement und die Beteiligung an einer Community direkt in finanzielle Vorteile umsetzen.

Die Entwicklung und der Einsatz dezentraler Anwendungen (dApps) eröffnen ebenfalls Chancen. Für Entwickler und Unternehmer kann die Entwicklung innovativer dApps, die reale Probleme lösen oder einen einzigartigen Unterhaltungswert bieten, ein direkter Weg zu Blockchain-Einkommen sein. Dies kann die Entwicklung eines neuen DeFi-Protokolls, eines Play-to-Earn-Spiels, einer dezentralen Social-Media-Plattform oder eines neuartigen NFT-Marktplatzes umfassen. Die durch diese dApps generierten Einnahmen – etwa durch Transaktionsgebühren, Premium-Funktionen oder Tokenomics – können dann an die Entwickler, Investoren und Nutzer ausgeschüttet werden, was im Vergleich zu vielen zentralisierten Plattformen eine gerechtere Wertverteilung fördert. Auch für Nutzer kann die Nutzung dieser dApps Einnahmen generieren. Beispielsweise können Spieler in Play-to-Earn-Spielen Kryptowährung oder NFTs verdienen, indem sie im Spiel Meilensteine erreichen, die sie anschließend gewinnbringend verkaufen können.

Der Begriff „Asset-Tokenisierung“ ist ein Oberbegriff für viele dieser Mechanismen zur Einkommensgenerierung. Im Wesentlichen handelt es sich um den Prozess, das Eigentum an einem Vermögenswert – ob digital oder physisch – als digitalen Token auf einer Blockchain abzubilden. Diese Tokenisierung kann Liquidität für traditionell illiquide Vermögenswerte freisetzen und neue Investitions- und Einkommensmöglichkeiten schaffen. Stellen Sie sich einen Musiker vor, der seine zukünftigen Tantiemen tokenisiert und seinen Fans so ermöglicht, in seine Musik zu investieren und einen Teil der Einnahmen zu erhalten. Oder ein Startup, das seine Anteile tokenisiert und damit einem breiteren Investorenkreis die Möglichkeit zur Beteiligung und zum potenziellen Erhalt von Dividenden eröffnet. Dieser Prozess demokratisiert den Zugang zu Investitionsmöglichkeiten und diversifiziert die Wege, auf denen Einzelpersonen durch das Halten und Interagieren mit tokenisierten Vermögenswerten Einkommen generieren können.

Mit Blick auf die weiterreichenden wirtschaftlichen Auswirkungen hat Blockchain Growth Income das Potenzial, die finanzielle Inklusion zu fördern. In vielen Teilen der Welt ist der Zugang zu traditionellen Finanzdienstleistungen eingeschränkt, und Möglichkeiten zum Vermögensaufbau sind rar. Die Blockchain-Technologie mit ihrer globalen Reichweite und den geringeren Einstiegshürden kann Menschen in diesen Regionen die Möglichkeit geben, an der Weltwirtschaft teilzuhaben, digitale Einkünfte zu erzielen und finanzielle Unabhängigkeit aufzubauen. Beispielsweise kann jemand mit einem Smartphone und Internetzugang an Staking, Kreditvergabe oder Yield Farming teilnehmen und Renditen erzielen, die über lokale Finanzsysteme möglicherweise nicht erreichbar wären. Dies könnte zu einer bedeutenden Umverteilung der wirtschaftlichen Macht und zu gerechteren Chancen für alle Bürger weltweit führen.

Es ist jedoch unerlässlich, die damit verbundenen Risiken erneut zu betonen. Das rasante Innovationstempo im Blockchain-Bereich führt dazu, dass ständig neue Protokolle und Strategien entstehen, oft mit komplexen Belohnungsstrukturen und unvorhergesehenen Schwachstellen. Die Lernkurve kann steil sein, und das Potenzial für finanzielle Verluste durch Fehler in Smart Contracts, sogenannte Rug Pulls (bei denen Entwickler ein Projekt im Stich lassen und mit den Geldern der Investoren verschwinden) oder Markteinbrüche ist real. Weiterbildung und sorgfältige Prüfung sind nicht nur Empfehlungen, sondern unerlässlich. Das Verständnis der Technologie, der spezifischen Risiken jedes Protokolls und die Verwaltung eigener Sicherheitsmaßnahmen sind entscheidend für den Erfolg in diesem Umfeld. Die Diversifizierung über verschiedene Vermögenswerte und Strategien kann ebenfalls zur Risikominderung beitragen und eine zu starke Abhängigkeit von einem einzelnen Schwachpunkt verhindern.

Die Zukunft des Finanzwesens wird unbestreitbar von der Blockchain-Technologie geprägt, und Blockchain Growth Income steht an vorderster Front dieser Transformation. Sie markiert einen Wandel von einem Modell, in dem Einkommen primär durch aktive Arbeit oder traditionelle, oft restriktive Finanzinstrumente erzielt wird, hin zu einem Modell, in dem digitale Vermögenswerte strategisch eingesetzt werden können, um passive und aktive Renditen zu generieren. Ob durch Staking, Kreditvergabe, Yield Farming, NFTs, DAOs oder das umfassende Konzept der Asset-Tokenisierung – die Möglichkeiten zur finanziellen Selbstbestimmung wachsen exponentiell. Mit zunehmender Reife der Technologie und der Weiterentwicklung des Ökosystems wird Blockchain Growth Income ein immer wichtigerer Bestandteil persönlicher Finanzstrategien werden und einen Weg zu größerem Vermögensaufbau, finanzieller Unabhängigkeit und einer dezentraleren, zugänglicheren und chancenreicheren Weltwirtschaft eröffnen. Dieser Weg erfordert sorgfältige Planung, fundierte Entscheidungen und die Bereitschaft, den Innovationsgeist des digitalen Zeitalters zu nutzen, doch die potenziellen Gewinne sind wahrhaft transformativ.

KI-gestützte, absichtsorientierte Zahlungsprotokolle: Wegbereiter einer neuen Ära im Finanztransaktionswesen

In der sich ständig wandelnden Finanzwelt, in der Innovation das Herzstück bildet, stellt die Einführung KI-gestützter, absichtsorientierter Zahlungsprotokolle einen bedeutenden Fortschritt dar. Diese Protokolle sind nicht nur eine technologische Weiterentwicklung, sondern ein Paradigmenwechsel in unserem Verständnis und unserer Interaktion mit Finanztransaktionen.

Verständnis der absichtszentrierten Protokolle von KI-Agenten

Kern dieser Innovation ist das Konzept der Intent-Orientierung. Anders als herkömmliche Zahlungssysteme, die stark auf manuelle Eingaben und Verifizierungsschritte angewiesen sind, nutzen KI-Agenten-basierte Intent-Orientierungsprotokolle künstliche Intelligenz, um die Nutzerabsicht vorherzusagen und zu verstehen. Das System reagiert also nicht nur auf Aktionen, sondern antizipiert sie, wodurch Transaktionen reibungsloser, schneller und intuitiver werden.

Die Mechanismen hinter der Magie

Wie funktioniert das? Stellen Sie sich eine Welt vor, in der Ihre Finanztransaktionen von einem intelligenten System abgewickelt werden, das Ihre Gewohnheiten, Vorlieben und Sicherheitsvorkehrungen kennt. Dieses System ist nicht nur ein Werkzeug, sondern eine hochentwickelte Einheit, die lernt und sich anpasst. Es analysiert zunächst vergangene Transaktionen und erkennt Muster. Wenn Sie beispielsweise jeden Morgen 20 € in Ihrem Café bezahlen, lernt das KI-System dieses Muster und genehmigt ähnliche Transaktionen automatisch, ohne dass Sie weitere Eingaben machen müssen.

Diese Intelligenz basiert auf Algorithmen des maschinellen Lernens, die Ihr Verhalten kontinuierlich besser verstehen lernen. Das Ergebnis ist ein reibungsloses Finanzerlebnis, bei dem das System genau weiß, was Sie wollen, noch bevor Sie es selbst wissen.

Sicherheit im neuen Zeitalter

Sicherheit hat in der digitalen Welt weiterhin höchste Priorität, und KI-gestützte, absichtsorientierte Zahlungsprotokolle gehen hier keine Kompromisse ein. Der Vorteil dieses Systems liegt in seiner Fähigkeit, zwischen Routine-Transaktionen und Anomalien zu unterscheiden. In herkömmlichen Systemen muss unter Umständen jede Transaktion verifiziert werden, was zu Verzögerungen und Frustration bei den Nutzern führt. Hier nutzt der KI-Agent ausgefeilte Algorithmen, um vertrauenswürdige Muster zu erkennen und ungewöhnliche Aktivitäten zu kennzeichnen. So wird Ihre finanzielle Sicherheit jederzeit gewährleistet, während gleichzeitig die Geschwindigkeit und der Komfort von Transaktionen erhöht werden.

Nutzerzentriertes Design

Eine der größten Stärken dieser Protokolle ist ihr nutzerzentriertes Design. Der Fokus liegt darauf, Finanztransaktionen so intuitiv wie möglich zu gestalten. Das System lernt aus jeder Transaktion, versteht Ihre Präferenzen und passt sich Ihren Bedürfnissen an. Es ist, als hätten Sie einen persönlichen Finanzassistenten, der sich mit Ihnen weiterentwickelt.

Das große Ganze: Komfort und Effizienz

Die Auswirkungen dieser Technologie reichen weit über den individuellen Komfort hinaus. Für Unternehmen bedeutet sie weniger Betrugsfälle und effizientere Abläufe. Für Aufsichtsbehörden bietet sie ein neues Maß an Transparenz und Kontrolle und erleichtert so die Einhaltung von Vorschriften. Das übergeordnete Ziel ist die Schaffung eines Finanzökosystems, in dem Transaktionen nicht nur schnell, sondern auch sicher und auf die individuellen Bedürfnisse der Nutzer zugeschnitten sind.

Herausforderungen und Überlegungen

Das Potenzial ist zwar immens, aber es ist wichtig, die Herausforderungen anzuerkennen. Die Implementierung von KI-gestützten, absichtsorientierten Zahlungsprotokollen erfordert erhebliche Investitionen in Technologie und Schulung. Zudem sind robuste Datenschutzmaßnahmen notwendig, um die Sicherheit der Nutzerdaten zu gewährleisten. Trotz dieser Herausforderungen überwiegen die Vorteile deutlich und versprechen eine Zukunft, in der Finanztransaktionen ebenso mühelos wie sicher sind.

Schlussfolgerung zu Teil 1

Zusammenfassend lässt sich sagen, dass KI-gestützte, absichtsorientierte Zahlungsprotokolle nicht nur ein technologisches Meisterwerk darstellen, sondern ein neues Kapitel in der Geschichte des Finanzwesens einläuten. Durch die Kombination fortschrittlicher KI-Funktionen mit nutzerzentriertem Design versprechen diese Protokolle, den Umgang mit Geld grundlegend zu verändern. Die Verschmelzung von Technologie und Finanzdienstleistungen wird unsere Erwartungen und Möglichkeiten auch in Zukunft weiter prägen.

Die Zukunft finanzieller Interaktionen: Das volle Potenzial KI-gestützter, absichtsorientierter Zahlungsprotokolle

Der erste Teil unserer Untersuchung von KI-gestützten, absichtsorientierten Zahlungsprotokollen legte den Grundstein für das Verständnis dieses innovativen Ansatzes für Finanztransaktionen. Nun wollen wir uns eingehender mit dem enormen Potenzial und den zukünftigen Auswirkungen dieser Technologie befassen.

Transformation der Finanzdienstleistungen

Die transformative Wirkung von KI-gestützten, absichtsorientierten Zahlungsprotokollen beschränkt sich nicht auf einzelne Transaktionen. Es geht darum, die gesamte Finanzdienstleistungsbranche grundlegend zu verändern. Banken, Zahlungsdienstleister und sogar Einzelhändler beginnen, diese Protokolle zu integrieren, um die Kundenzufriedenheit und die betriebliche Effizienz zu steigern.

Personalisierte Finanzerlebnisse

Stellen Sie sich vor, Sie betreten Ihre Bank und werden von einem System begrüßt, das Ihren Namen, Ihre finanziellen Ziele und sogar Details Ihrer täglichen Ausgaben kennt. Diese Personalisierung ist dank KI-gestützter, absichtsorientierter Protokolle keine Zukunftsvision mehr, sondern Realität. Das System kann maßgeschneiderte Finanzberatung bieten, optimale Sparpläne vorschlagen und sogar ungewöhnliche Ausgabenmuster erkennen, die auf Betrug hindeuten könnten.

Globale Reichweite und lokale Wirkung

Eine der bemerkenswertesten Eigenschaften dieser Protokolle ist ihre Fähigkeit, globale Reichweite mit lokaler Anpassungsfähigkeit zu verbinden. Finanzinstitute können KI nutzen, um Kunden weltweit personalisierte Dienstleistungen anzubieten und gleichzeitig die lokalen Gepflogenheiten und Vorschriften zu berücksichtigen. Diese globale Anpassungsfähigkeit gewährleistet, dass die Technologie auf unterschiedliche Finanzmärkte zugeschnitten werden kann, ohne dabei ihren nutzerzentrierten Ansatz aus den Augen zu verlieren.

Die Kluft zwischen Technologie und menschlicher Interaktion überbrücken

Technologie spielt zwar eine zentrale Rolle, doch die menschliche Interaktion bleibt ein Schlüsselelement im Finanzdienstleistungssektor. KI-Agenten-basierte, absichtsorientierte Protokolle zielen darauf ab, diese Lücke zu schließen, indem sie sicherstellen, dass Technologie menschliches Fachwissen ergänzt, anstatt es zu ersetzen. So kann die KI beispielsweise Routinetransaktionen abwickeln und sofortige Einblicke liefern, während menschliche Berater bei komplexer Finanzplanung und individuellen Beratungen zur Seite stehen.

Steigerung des Kundenvertrauens und der Kundenzufriedenheit

Vertrauen ist der Grundpfeiler jeder finanziellen Beziehung. KI-gestützte, absichtsorientierte Zahlungsprotokolle stärken das Vertrauen durch transparente, sichere und effiziente Services. Kunden können beruhigt sein, dass ihre Finanztransaktionen nicht nur schnell, sondern auch durch modernste Technologie geschützt sind. Dieses Vertrauen fördert langfristige Kundenbeziehungen und führt zu höherer Kundentreue und -zufriedenheit.

Einhaltung gesetzlicher Bestimmungen und ethische Überlegungen

Große Macht bringt große Verantwortung mit sich. Der Einsatz von KI im Finanzdienstleistungssektor muss strengen regulatorischen Standards und ethischen Richtlinien entsprechen. Dies beinhaltet die Sicherstellung, dass die Technologie nicht unbeabsichtigt zu Voreingenommenheit oder Diskriminierung im Finanzwesen führt. Es geht darum, gleiche Wettbewerbsbedingungen zu schaffen, in denen jeder gleichberechtigten Zugang zu sicheren und fairen Finanztransaktionen hat.

Die Rolle des kontinuierlichen Lernens und der Anpassung

KI-gestützte, absichtsorientierte Zahlungsprotokolle basieren auf dem Prinzip des kontinuierlichen Lernens und der Anpassung. Mit zunehmender Datenverfügbarkeit optimiert das System seine Algorithmen, um das Nutzerverhalten besser zu verstehen und vorherzusagen. Diese ständige Weiterentwicklung gewährleistet, dass das System in einem sich permanent wandelnden Finanzumfeld relevant und effektiv bleibt.

Blick in die Zukunft: Eine Vision für die Zukunft

Mit Blick auf die Zukunft sind die Möglichkeiten grenzenlos. Die Integration von KI-gestützten, absichtsorientierten Zahlungsprotokollen könnte zur Entwicklung intelligenter Finanzökosysteme führen, in denen Transaktionen nicht nur effizient, sondern auch eng mit anderen Aspekten des täglichen Lebens wie Gesundheit, Lebensstil und sogar ökologischer Nachhaltigkeit verknüpft sind.

Schluss von Teil 2

Zusammenfassend lässt sich sagen, dass die Zukunft finanzieller Interaktionen, ermöglicht durch KI-gestützte, absichtsorientierte Zahlungsprotokolle, von Komfort, Sicherheit und Personalisierung geprägt ist. Diese Technologie birgt das Potenzial, nicht nur einzelne Transaktionen zu transformieren, sondern die gesamte Finanzdienstleistungslandschaft grundlegend zu verändern. Indem wir diese Protokolle weiter erforschen und integrieren, bewegen wir uns auf eine Welt zu, in der Finanzdienstleistungen so intuitiv und zuverlässig sind wie die Menschen, die sie nutzen.

Durch die Nutzung dieser Technologie können wir einer Zukunft entgegensehen, in der es bei Finanztransaktionen nicht nur um Geldtransfers geht, sondern auch um die Verbesserung der Lebensqualität aller Beteiligten. Die Reise hat gerade erst begonnen, und das Potenzial ist wahrhaft grenzenlos.

Finanzielle Freiheit erlangen Ihr dezentraler Weg zum Wohlstand

Teilzeitjobs im Kryptowährungshandel für Einsteiger – Ein Tor zur finanziellen Freiheit