Digitale Finanzen, digitales Einkommen Den Reichtum von morgen schon heute erschließen

Die Tinte der gestrigen Geschäftsbücher verblasst und wird vom leuchtenden Schein der Bildschirme abgelöst. Wir stehen am Rande einer Revolution, die nicht mit Kanonen und Kavallerie, sondern mit Algorithmen und verschlüsselten Schlüsseln geführt wird. Dies ist das Zeitalter des digitalen Finanzwesens, und es verändert nicht nur unsere Art, mit Geld umzugehen, sondern definiert grundlegend neu, wie wir es verdienen. Von den pulsierenden Metropolen bis in die stillen Winkel des Internets lockt das Versprechen des digitalen Einkommens und bietet einen verlockenden Einblick in eine Zukunft, in der finanzielle Möglichkeiten zugänglicher, dynamischer und persönlicher sind als je zuvor.

Stellen Sie sich eine Welt vor, in der Sie Ihre Fähigkeiten, egal wie speziell, sofort monetarisieren können. Eine Welt, in der geografische Grenzen verschwinden und Ihr Verdienstpotenzial nur durch Ihren Einfallsreichtum und Ihre Internetgeschwindigkeit begrenzt ist. Das ist keine Science-Fiction, sondern die aufstrebende Realität, die durch Digital Finance ermöglicht wird. Im Kern umfasst Digital Finance die Verschmelzung von Finanzdienstleistungen mit Technologie – ein Phänomen, das oft als Fintech bezeichnet wird. Diese Integration hat den Zugang zu Finanzinstrumenten demokratisiert, von Mobile Banking und Online-Zahlungssystemen bis hin zu ausgefeilten Investmentplattformen und Peer-to-Peer-Krediten. Doch die Auswirkungen reichen weit über bloße Bequemlichkeit hinaus. Sie haben eine Flut neuer Einkommensquellen freigesetzt und das geschaffen, was wir treffend als „Digitales Einkommen“ bezeichnen können.

Betrachten wir den Aufstieg der Gig-Economy, die direkt von der digitalen Finanzinfrastruktur profitiert. Plattformen wie Uber, Upwork und Fiverr verbinden Dienstleister nahtlos mit Auftraggebern – unabhängig vom Standort. Zahlungen werden sofort abgewickelt, Verträge sind digital, und Verdienste können oft innerhalb weniger Stunden ausgezahlt werden. Diese Dezentralisierung der Arbeit ermöglicht es Einzelpersonen, ihre Talente selbstbestimmt einzusetzen und Freizeit in ein greifbares Einkommen zu verwandeln. Ein Grafikdesigner in einer Kleinstadt kann nun Kunden auf Kontinenten bedienen, ein freiberuflicher Autor kann für internationale Publikationen schreiben, und ein talentierter Kunsthandwerker kann seine Werke weltweit verkaufen – all dies ermöglicht durch den reibungslosen Ablauf digitaler Finanztransaktionen.

Über die Gig-Economy hinaus stärkt die digitale Finanzierung Unternehmer und kleine Unternehmen auf beispiellose Weise. Der Zugang zu Kapital, einst eine gewaltige Hürde, wird durch Crowdfunding-Plattformen und Peer-to-Peer-Kredite deutlich erleichtert. Startups können traditionelle Banken umgehen und direkt von einer globalen Community Investitionen erhalten, begünstigt durch die Transparenz und Effizienz digitaler Transaktionen. Diese Demokratisierung der Finanzierung fördert Innovationen und ermöglicht es einer breiteren Palette von Unternehmen, erfolgreich zu sein, wodurch wiederum mehr Arbeitsplätze und wirtschaftliche Aktivität im digitalen Bereich entstehen.

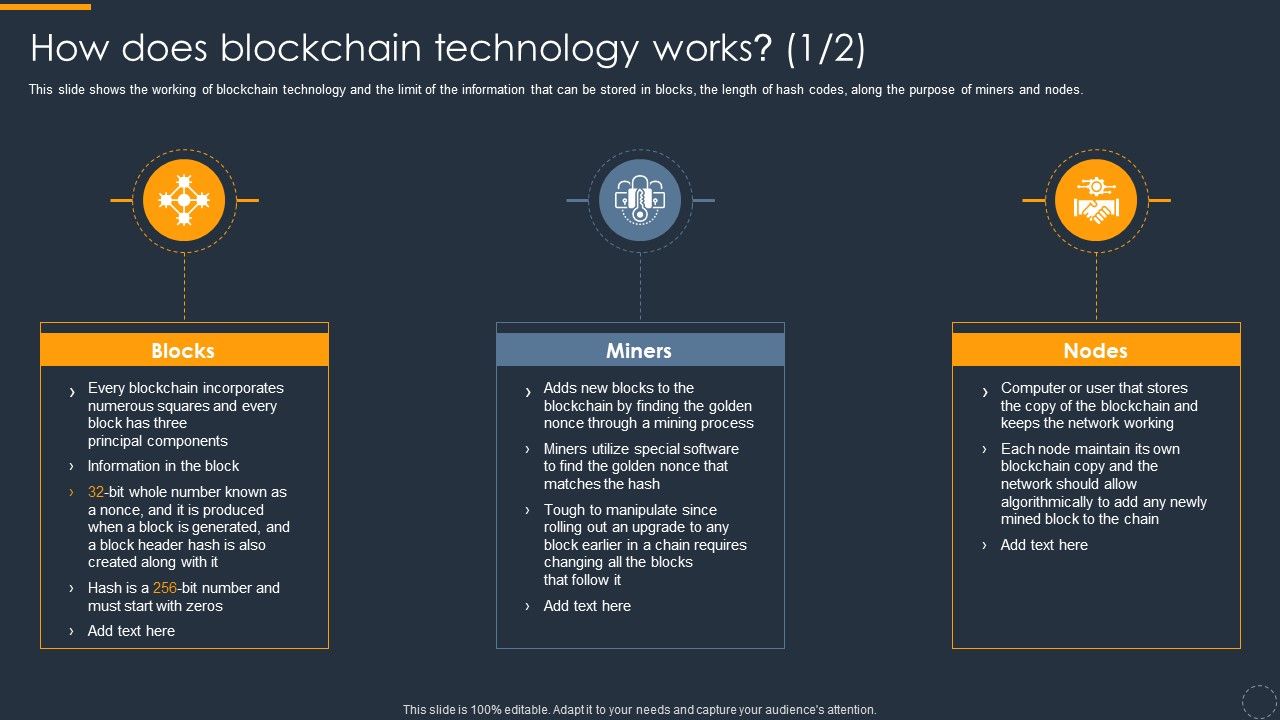

Das Aufkommen von Kryptowährungen und der Blockchain-Technologie hat die Komplexität und das Potenzial digitaler Einkünfte deutlich erhöht. Obwohl diese digitalen Vermögenswerte volatil sind und sich stetig weiterentwickeln, stellen sie einen Paradigmenwechsel in Bezug auf Eigentum und Werttransfer dar. Für manche ist das Mining oder der Handel mit Kryptowährungen zu einer wichtigen Einnahmequelle geworden. Für andere ermöglicht die zugrundeliegende Blockchain-Technologie neue Geschäftsmodelle. Man denke an dezentrale autonome Organisationen (DAOs), in denen Einzelpersonen ihre Fähigkeiten in ein Projekt einbringen und dafür mit digitalen Token belohnt werden. So erwerben sie einen Anteil an dem Projekt, an dessen Aufbau sie mitwirken. Smart Contracts, also selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind, automatisieren die Umsatzbeteiligung und die Zahlung von Lizenzgebühren und gewährleisten so eine faire und sofortige Vergütung für Urheber und Mitwirkende.

Darüber hinaus hat die Kreativwirtschaft dank digitaler Finanzierungsinstrumente einen enormen Aufschwung erlebt. Plattformen wie Patreon, Substack und YouTube ermöglichen es Content-Erstellern – Künstlern, Schriftstellern, Musikern und Pädagogen –, eine direkte Beziehung zu ihrem Publikum aufzubauen und ihre Arbeit durch Abonnements, Spenden oder Direktverkäufe zu monetarisieren. Dadurch werden traditionelle Gatekeeper umgangen und Kreative können einen größeren Anteil des von ihnen generierten Wertes für sich beanspruchen. Ein Maler kann Drucke direkt an seine Follower verkaufen, ein Musiker kann ein Album unabhängig veröffentlichen und dank digitalem Vertrieb sofort Tantiemen erhalten, und ein Pädagoge kann Premium-Kurse online anbieten und so eine nachhaltige digitale Einnahmequelle schaffen.

Die Auswirkungen dieses Wandels sind tiefgreifend. Es geht nicht nur um Vermögensanhäufung, sondern um eine grundlegende Neudefinition von Arbeit und Wert. Digitale Finanzdienstleistungen fördern die finanzielle Inklusion und bieten Bankdienstleistungen und Investitionsmöglichkeiten für Bevölkerungsgruppen, die bisher von traditionellen Institutionen vernachlässigt wurden. Mobiles Bezahlen beispielsweise hat den Zugang zu Finanzdienstleistungen in Entwicklungsländern revolutioniert. Es ermöglicht Einzelpersonen, sicher Geld zu sparen, zu senden und zu empfangen und eröffnet so neue wirtschaftliche Möglichkeiten und damit neue Wege zu digitalem Einkommen. Diese verbesserte Zugänglichkeit ist eine starke Triebkraft für wirtschaftliche Teilhabe und ermöglicht es mehr Menschen, an der globalen Wirtschaft teilzuhaben und ihre finanzielle Zukunft selbst zu gestalten.

Die Entwicklung digitaler Einkommensquellen ist natürlich nicht ohne Herausforderungen. Cybersicherheitsbedrohungen, regulatorische Unsicherheiten und die digitale Kluft stellen erhebliche Hürden dar, die es zu bewältigen gilt. Die Dynamik ist jedoch unbestreitbar. Wir erleben einen grundlegenden Umbruch der Weltwirtschaft, angetrieben von Innovationen im digitalen Finanzwesen. Dieses Umfeld belohnt Anpassungsfähigkeit, kontinuierliches Lernen und die Bereitschaft, neue Technologien zu nutzen. Die Chancen sind enorm und warten darauf, von all jenen entdeckt und genutzt zu werden, die den Mut haben, dieses neue digitale Terrain zu betreten.

Je tiefer wir in die komplexen Zusammenhänge des digitalen Finanzwesens und seine tiefgreifenden Auswirkungen auf das digitale Einkommen eintauchen, desto mehr Möglichkeiten eröffnen sich uns wie ein digitaler Scroll und enthüllen Wege zur Vermögensbildung, die einst nur wenigen Auserwählten vorbehalten waren. Die Demokratisierung des Finanzwesens, vorangetrieben durch technologische Fortschritte, hat nicht nur die Markteintrittsbarrieren gesenkt, sondern auch das Wesen von Verdienst und Wert neu definiert. Diese Transformation ist mehr als nur ein Trend; sie ist ein grundlegender Wandel in der Art und Weise, wie Humankapital im 21. Jahrhundert anerkannt und belohnt wird.

Eine der bedeutendsten Entwicklungen ist der Aufstieg des dezentralen Finanzwesens (DeFi). Auf der Blockchain-Technologie basierende DeFi-Plattformen ermöglichen die Nachbildung traditioneller Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel und Versicherung – ohne Zwischenhändler. Diese Disintermediation führt zu niedrigeren Gebühren, schnelleren Transaktionen und mehr Kontrolle für die Nutzer. Für alle, die digitales Einkommen generieren möchten, bietet DeFi vielfältige Möglichkeiten. Kryptowährungen zu staken beispielsweise ermöglicht es Inhabern, passives Einkommen zu erzielen, indem sie ihre digitalen Vermögenswerte zur Unterstützung des Netzwerkbetriebs hinterlegen. Yield Farming ist zwar komplexer und risikoreicher, beinhaltet aber die Bereitstellung von Liquidität für DeFi-Protokolle im Austausch gegen Belohnungen. Dies sind aktive Wege, Ihre digitalen Vermögenswerte gewinnbringend einzusetzen und rund um die Uhr Einkommensströme zu generieren – unabhängig von den üblichen Arbeitszeiten.

Das Wachstum von Non-Fungible Tokens (NFTs) eröffnet eine weitere faszinierende Dimension der digitalen Einkommensgenerierung. Obwohl sie oft mit digitaler Kunst in Verbindung gebracht werden, sind NFTs im Wesentlichen einzigartige digitale Eigentumszertifikate, die auf eine breite Palette von Vermögenswerten angewendet werden können – von Sammlerstücken und Musik bis hin zu virtuellen Immobilien im Metaverse. Urheber können ihre digitalen Werke als NFTs erstellen und direkt an Sammler verkaufen, wodurch sie oft dauerhaft Lizenzgebühren aus Weiterverkäufen erhalten – ein revolutionäres Konzept für Künstler und Musiker. Für Investoren hat sich der Besitz und Handel von NFTs zu einem neuen Weg für spekulative Gewinne und für einige zu einer stetigen Einkommensquelle durch strategische An- und Verkäufe entwickelt. Die Möglichkeit, Eigentum und Herkunft digital zu verifizieren, beseitigt viele der traditionellen Hürden auf dem Kunst- und Sammlermarkt und eröffnet einen globalen Markt.

Das Metaverse, das persistente und vernetzte System virtueller Welten, entwickelt sich zu einem fruchtbaren Boden für digitales Einkommen. Mit der Weiterentwicklung dieser virtuellen Räume eröffnen sich immer mehr Möglichkeiten für digitale Arbeit und Unternehmertum. Nutzer können virtuelle Güter erstellen und verkaufen, virtuelle Erlebnisse gestalten, virtuelle Events veranstalten und sogar Dienstleistungen innerhalb dieser digitalen Welten anbieten. Das Verdienen von Spielwährungen, die oft in reales Geld umgetauscht werden können, oder der Betrieb virtueller Unternehmen werden zu legitimen Einkommensquellen. Dadurch entstehen völlig neue Berufsfelder und Wirtschaftssysteme, die rein digital existieren und von der zugrundeliegenden digitalen Finanzinfrastruktur angetrieben werden, welche Transaktionen und Eigentumsrechte ermöglicht.

Darüber hinaus hat die Digitalisierung die Zugänglichkeit von Online-Bildungs- und Wissensaustauschplattformen deutlich verbessert. Einzelpersonen können nun problemlos eigene Kurse, Workshops und digitale Produkte erstellen und vermarkten. Plattformen, die eine reibungslose Zahlungsabwicklung und globale Reichweite ermöglichen, erlauben es Lehrenden und Experten, ihr Wissen und ihre Fähigkeiten effektiv zu monetarisieren. Dies demokratisiert Bildung und befähigt Einzelpersonen, auf Basis ihrer Expertise ein Unternehmen aufzubauen und spezialisiertes Wissen in ein nachhaltiges digitales Einkommen zu verwandeln. Die Möglichkeit, ohne großen Aufwand ein globales Publikum zu erreichen, ist ein entscheidender Vorteil für Einzelunternehmer und kleine Bildungsunternehmen.

Die Auswirkungen auf traditionelle Unternehmen sind ebenfalls unbestreitbar. Immer mehr Unternehmen setzen auf digitale Finanzlösungen, um Abläufe zu optimieren, Kosten zu senken und das Kundenerlebnis zu verbessern. Dies führt häufig zu höherer Effizienz, was wiederum höhere Gewinne und damit verbundene Möglichkeiten für Mitarbeiterboni, Gewinnbeteiligungen oder sogar die Schaffung neuer Positionen im Bereich digitales Finanzmanagement und -strategie mit sich bringen kann. Darüber hinaus erschließen sich Unternehmen, die digitale Zahlungssysteme und Kryptowährungstransaktionen nutzen, neue Kundengruppen und Märkte und erweitern so ihre Reichweite und ihr Umsatzpotenzial.

Die Navigation in dieser sich ständig wandelnden Landschaft erfordert jedoch ein gewisses Maß an digitaler Kompetenz und ein Verständnis der zugrundeliegenden Technologien. Die Fähigkeit, digitale Geldbörsen zu verwalten, die Grundlagen der Blockchain zu verstehen und die mit neuen digitalen Vermögenswerten verbundenen Risiken einzuschätzen, wird immer wichtiger, um digitale Einkommensmöglichkeiten optimal zu nutzen. Kontinuierliches Lernen und Anpassung sind dabei entscheidend. Die in dieser neuen Ära erforderliche Finanzkompetenz geht über traditionelle Budgetplanung und Sparen hinaus; sie umfasst nun auch das Verständnis digitaler Währungen, Smart Contracts und der Sicherheitsprotokolle, die diese Vermögenswerte schützen.

Der Reiz digitaler Einkünfte liegt in ihrer Flexibilität und dem Potenzial passiver Einkommensströme. Anders als bei traditioneller Beschäftigung, wo das Einkommen direkt an die Arbeitszeit gekoppelt ist, lassen sich digitale Einkommensströme oft automatisieren oder unabhängig skalieren. Einmal erstellte digitale Inhalte können wiederholt Einnahmen generieren. Investitionen in DeFi-Protokolle können Renditen ohne ständiges aktives Management abwerfen. Dieser Wandel von aktivem zu passivem Einkommen ist für viele ein entscheidender Anreiz und bietet den Weg zu mehr finanzieller Freiheit und einer besseren Work-Life-Balance.

Zusammenfassend lässt sich sagen, dass die Symbiose zwischen digitalem Finanzwesen und digitalem Einkommen ein neues Wirtschaftsparadigma schafft. In dieser Welt können Ihr geistiges Eigentum, Ihre kreativen Leistungen, Ihre Fachkenntnisse und sogar Ihre digitalen Vermögenswerte direkt und effizient in finanzielle Gewinne umgewandelt werden. Auch wenn dieser Prozess kontinuierlich ist und sich die Rahmenbedingungen ständig verändern, bleibt das grundlegende Versprechen bestehen: eine zugänglichere, dynamischere und gerechtere Zukunft des Verdienens, die jedem offensteht, der den nötigen Ehrgeiz und die digitalen Werkzeuge besitzt. Die digitalen Türen der Möglichkeiten stehen weit offen, und die Währung dieser neuen Ära sind Innovation, Anpassungsfähigkeit und der mutige Einsatz für die digitale Welt.

Der Beginn einer neuen Finanzära: Dezentrale Identitätseinnahmen verstehen

In der sich ständig wandelnden Finanzwelt gewinnt ein Konzept zunehmend an Bedeutung: Decentralized Identity Earnings (DIE). Dieser Begriff beschreibt einen revolutionären Ansatz für die Verwaltung digitaler Identitäten und Erträge, der die Möglichkeiten der Blockchain-Technologie nutzt. Bei genauerer Betrachtung der Feinheiten von DIE wird deutlich, dass es sich hierbei nicht nur um einen weiteren Trend handelt, sondern um einen grundlegenden Wandel in unserer Wahrnehmung und unserem Umgang mit Finanzen.

Was ist dezentrale Identität?

Dezentrale Identität bedeutet im Kern, dass Individuen ihre digitalen Identitäten selbst verwalten, ohne auf zentrale Instanzen angewiesen zu sein. Anders als bei traditionellen Identitätssystemen, die von Regierungen oder Großkonzernen kontrolliert werden, liegt die Kontrolle bei dezentraler Identität direkt in den Händen des Einzelnen. Möglich wird dies durch die Blockchain-Technologie, die eine sichere, transparente und manipulationssichere Methode zur Verwaltung von Identitätsdaten bietet.

In einem dezentralen Identitätssystem besitzen Nutzer private Schlüssel, die ihnen die Kontrolle über ihre Identitätsinformationen ermöglichen. Dadurch wird sichergestellt, dass persönliche Daten privat und sicher bleiben und das Risiko von Identitätsdiebstahl und unbefugtem Zugriff reduziert wird. Stellen Sie sich vor, Sie hätten die volle Kontrolle über Ihre digitale Präsenz – von Ihren Social-Media-Profilen bis hin zu Ihren Finanztransaktionen – und das alles bei gleichzeitiger Wahrung Ihrer Privatsphäre und Sicherheit. Das ist das Versprechen dezentraler Identität.

Die Schnittstelle von Identität und Einkommen

Kommen wir nun zu den Erträgen. Im traditionellen Finanzsystem sind Erträge oft an zentralisierte Plattformen gebunden. Ob Bankkonto, Aktienportfolio oder digitale Geldbörse – zentralisierte Institutionen kontrollieren den Geldfluss. Der Aufstieg von Kryptowährungen und der Blockchain-Technologie hat jedoch neue Paradigmen für die Verwaltung und das Erwirtschaften von Geld eingeführt.

Decentralized Identity Earnings vereint diese beiden Welten. Es ermöglicht Nutzern, ihre Einnahmen in einer dezentralen Umgebung zu verdienen, zu speichern und zu verwalten. Das bedeutet, dass Zahlungen direkt in die digitale Geldbörse überwiesen werden können – ohne Zwischenhändler. Zudem können Nutzer selbst bestimmen, wie ihre Einnahmen verwendet, investiert oder geteilt werden, und genießen so ein beispielloses Maß an Autonomie.

Blockchain-Technologie: Das Rückgrat von DIE

Die Blockchain-Technologie bildet das Rückgrat von Decentralized Identity Earnings (DIE). Durch die Nutzung der Blockchain bietet DIE ein dezentrales Register, das jede Transaktion transparent und sicher aufzeichnet. Diese Technologie eliminiert die Notwendigkeit von Zwischenhändlern, senkt die Kosten und erhöht die Sicherheit.

Folgende Aspekte der Blockchain-Technologie machen sie ideal für DIE:

Transparenz: Jede Transaktion wird in einem öffentlichen Register erfasst, was vollständige Transparenz gewährleistet. Sicherheit: Kryptografische Algorithmen schützen die Daten und machen Manipulationen nahezu unmöglich. Unveränderlichkeit: Einmal erfasste Transaktionen können nicht mehr geändert werden, wodurch die Datenintegrität sichergestellt wird. Dezentralisierung: Das Netzwerk wird nicht von einer einzelnen Instanz kontrolliert, wodurch das Risiko zentraler Ausfälle reduziert wird.

Die potenziellen Auswirkungen von DIE

Die potenziellen Auswirkungen von DIE auf die Finanzwelt sind immens. Hier sind einige Schlüsselbereiche, in denen DIE einen bedeutenden Unterschied machen könnte:

1. Finanzielle Inklusion

Einer der vielversprechendsten Aspekte von DIE ist sein Potenzial, Finanzdienstleistungen für Menschen ohne Bankzugang zugänglich zu machen. In vielen Teilen der Welt haben Menschen keinen Zugang zu traditionellen Bankdienstleistungen. Mit DIE können Einzelpersonen ihre Finanzen mit nichts weiter als einem Smartphone und einer Internetverbindung verwalten. Dies eröffnet ihnen völlig neue finanzielle Möglichkeiten.

2. Reduzierte Kosten

Durch den Wegfall von Intermediären kann DIE die Transaktionskosten deutlich senken. Traditionelle Finanzsysteme sind oft mit Gebühren und Entgelten behaftet, die sich schnell summieren. DIE hingegen operiert in einem dezentralen Netzwerk mit minimalen Transaktionsgebühren. Dadurch werden Finanztransaktionen erschwinglicher und zugänglicher.

3. Verbesserter Datenschutz

Datenschutz ist in der heutigen digitalen Welt ein zentrales Anliegen. DIE bietet ein hohes Maß an Datenschutz, da die persönlichen Daten unter der Kontrolle der Nutzer bleiben. Im Gegensatz zu herkömmlichen Systemen, bei denen Daten von Dritten gespeichert werden, gewährleistet DIE die Sicherheit und Vertraulichkeit sensibler Informationen.

4. Ermächtigung und Autonomie

Mit DIE haben Einzelpersonen die volle Kontrolle über ihre Finanzinformationen und Einkünfte. Diese Selbstbestimmung kann zu mehr Finanzkompetenz und Unabhängigkeit führen. Menschen können fundierte Entscheidungen über ihr Geld treffen, in Chancen investieren, die ihren Werten entsprechen, und Vermögen nach ihren eigenen Vorstellungen aufbauen.

Die Zukunft von DIE

Die Zukunft von Decentralized Identity Earnings (DIE) sieht äußerst vielversprechend aus. Mit der Weiterentwicklung der Blockchain-Technologie werden sich auch die Möglichkeiten von DIE erweitern. Hier einige potenzielle Entwicklungen, die sich abzeichnen:

1. Integration mit traditionellen Finanzsystemen

Mit zunehmender Verbreitung von DIE ist eine stärkere Integration in traditionelle Finanzsysteme zu erwarten. Banken und Finanzinstitute könnten die Blockchain-Technologie einsetzen, um ihre Dienstleistungen zu verbessern und ihren Kunden eine Kombination aus traditionellen und dezentralen Finanzlösungen anzubieten.

2. Erweiterte Identitätsprüfung

Die Identitätsprüfung auf Blockchain-Basis könnte die Art und Weise, wie wir unsere Identität in der digitalen Welt nachweisen, revolutionieren. Vom Zugang zu staatlichen Dienstleistungen bis hin zur Sicherung von Online-Konten bietet die Blockchain eine sichere und zuverlässige Methode zur Identitätsprüfung, die sowohl effizient als auch datenschutzkonform ist.

3. Dezentrale autonome Organisationen (DAOs)

DAOs sind eine neue Organisationsform, die auf der Blockchain operiert. Sie ermöglichen es Einzelpersonen, sich zusammenzuschließen und Projekte oder Unternehmen gemeinsam zu verwalten. DIE könnte eine wichtige Rolle dabei spielen, DAOs die Abwicklung von Finanztransaktionen und die dezentrale Verwaltung von Einnahmen zu ermöglichen.

4. Globale wirtschaftliche Auswirkungen

Die globalen wirtschaftlichen Auswirkungen von DIE könnten tiefgreifend sein. Mit zunehmendem Zugang zu dezentralen Finanzdienstleistungen könnte sich die wirtschaftliche Machtverteilung hin zu Einzelpersonen und weg von zentralisierten Institutionen verschieben. Diese Demokratisierung des Finanzwesens könnte zu einem gerechteren Wirtschaftswachstum und besseren Chancen für alle führen.

Abschluss

Dezentrale Identitätseinnahmen stellen einen grundlegenden Wandel in der Finanzwelt dar. Durch die Kombination von dezentraler Identität und Blockchain-Technologie bietet DIE eine sichere, transparente und selbstbestimmte Möglichkeit, Finanztransaktionen und Einnahmen zu verwalten. Am Beginn dieser neuen Ära sind die potenziellen Vorteile enorm – von finanzieller Inklusion und geringeren Kosten bis hin zu mehr Datenschutz und größerer Autonomie.

Die Reise von DIE hat gerade erst begonnen, und die Möglichkeiten sind ebenso spannend wie grenzenlos. Während wir diesen innovativen Ansatz im Finanzmanagement erforschen, wird eines deutlich: Die Zukunft des Finanzwesens ist dezentralisiert.

Die spannenden Möglichkeiten und Herausforderungen dezentraler Identitätseinnahmen

Während wir das Konzept der dezentralen Identitätseinnahmen (DIE) weiter erforschen, ist es unerlässlich, die Chancen und Herausforderungen dieses bahnbrechenden Ansatzes im Finanzmanagement genau zu betrachten. Obwohl DIE immenses Potenzial birgt, bringt es auch eine Reihe von Komplexitäten mit sich, die sorgfältig bewältigt werden müssen.

Möglichkeiten in DIE

1. Stärkung der Bevölkerung ohne Bankkonto

Eine der größten Chancen von DIE liegt in seinem Potenzial, Menschen ohne Bankzugang zu stärken. In vielen Teilen der Welt haben Millionen von Menschen keinen Zugang zu traditionellen Bankdienstleistungen. DIE kann diese Lücke schließen, indem es eine einfache und sichere Möglichkeit bietet, Finanztransaktionen und Einkünfte zu verwalten. Mit nur einem Smartphone und einem Internetanschluss können Einzelpersonen an der globalen Wirtschaft teilnehmen, Finanzdienstleistungen in Anspruch nehmen und Vermögen aufbauen.

2. Reduzierung der Transaktionskosten

DIE hat das Potenzial, Transaktionskosten deutlich zu senken. Traditionelle Finanzsysteme sind oft mit Gebühren und Entgelten behaftet, die sich schnell summieren und Finanztransaktionen verteuern und weniger zugänglich machen. DIE hingegen operiert in einem dezentralen Netzwerk mit minimalen Transaktionsgebühren. Dadurch können Finanzdienstleistungen erschwinglicher und für eine breitere Bevölkerungsschicht zugänglicher werden.

3. Verbesserte Sicherheit und Datenschutz

Sicherheit und Datenschutz sind in der heutigen digitalen Welt von höchster Bedeutung. DIE bietet ein hohes Maß an Sicherheit und Datenschutz für Einzelpersonen. Durch den Einsatz der Blockchain-Technologie stellt DIE sicher, dass persönliche Daten unter der Kontrolle des Einzelnen bleiben und reduziert so das Risiko von Datenlecks und unberechtigtem Zugriff. Diese erhöhte Sicherheit kann das Vertrauen in digitale Finanzdienstleistungen stärken.

4. Finanzielle Inklusion für alle

DIE kann eine entscheidende Rolle bei der finanziellen Inklusion aller Menschen spielen. Durch die Bereitstellung einer dezentralen und leicht zugänglichen Plattform für die Finanzverwaltung kann DIE dazu beitragen, die Kluft zwischen Menschen mit und ohne Zugang zu Finanzdienstleistungen zu überbrücken. Diese Inklusion kann zu einem gerechteren Wirtschaftswachstum und besseren Chancen für alle führen.

5. Neue Geschäftsmodelle und Chancen

Der Aufstieg digitaler Informationssysteme (DIE) eröffnet neue Geschäftsmodelle und Chancen. Von dezentralen Marktplätzen bis hin zu Peer-to-Peer-Kreditplattformen sind die Möglichkeiten enorm. DIE kann neue Wege der Geschäftsabwicklung ermöglichen und Innovation und Unternehmertum weltweit fördern.

Herausforderungen in DIE

Die Möglichkeiten sind zwar vielversprechend, aber DIE birgt auch eine Reihe von Herausforderungen, die bewältigt werden müssen, um eine erfolgreiche Implementierung und Akzeptanz zu gewährleisten.

1. Technologische Komplexität

Die Blockchain-Technologie ist zwar leistungsstark, kann aber für viele Menschen komplex und schwer verständlich sein. Diese Komplexität kann ein Hindernis für eine breite Akzeptanz darstellen. Um die Blockchain-Technologie für alle zugänglich zu machen, ist es unerlässlich, benutzerfreundliche Oberflächen und Schulungsmaterialien zu entwickeln, die die Technologie verständlicher machen.

2. Regulatorische Unsicherheit

Die regulatorischen Rahmenbedingungen für Blockchain und Kryptowährungen entwickeln sich stetig weiter. Regierungen weltweit ringen mit der Frage, wie diese neue Technologie so reguliert werden kann, dass Innovationen gefördert und gleichzeitig Verbraucher geschützt werden. Regulatorische Unsicherheit kann die Einführung und Integration von digitalen Informationssystemen in traditionelle Finanzsysteme erschweren.

3. Skalierbarkeitsprobleme

Skalierbarkeit stellt eine erhebliche Herausforderung für die Blockchain-Technologie dar. Mit steigender Anzahl an Transaktionen kann das Netzwerk langsamer und teurer werden. Um die für eine breite Akzeptanz notwendige große Anzahl an Transaktionen zu bewältigen, müssen Blockchain-Netzwerke effektiv skalieren können. Dies erfordert kontinuierliche Forschung und Entwicklung zur Verbesserung der Effizienz und Kapazität von Blockchain-Netzwerken.

4. Sicherheitsrisiken

Obwohl die Blockchain-Technologie ein hohes Maß an Sicherheit bietet, ist sie nicht immun gegen Risiken. Smart Contracts, also selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind, können Schwachstellen enthalten, die von Angreifern ausgenutzt werden könnten – Der generierte Text wurde von unseren Inhaltsfiltern blockiert.

Die Zukunft nahtloser Finanztransaktionen – ZK P2P Instant Transfer Power 2026

Die Einführung des prüfungsbasierten Lernprogramms „Wissenschaft zum Lernen“ – Ein neuer Horizont im