Die Zukunft gestalten Wie die Blockchain-Technologie Einkommensströme revolutioniert

Die digitale Revolution ist eine unaufhaltsame Kraft, die unsere Welt stetig verändert. An vorderster Front steht die Blockchain-Technologie, die verspricht, unseren Umgang mit Werten grundlegend zu revolutionieren. Sie ist weit mehr als nur die treibende Kraft hinter Kryptowährungen wie Bitcoin; sie steht für einen fundamentalen Wandel in der Art und Weise, wie wir Vermögenswerte erfassen, verifizieren und übertragen. Dadurch entsteht ein Ökosystem, das ideale Voraussetzungen für neue Einkommensquellen bietet. Es handelt sich hier nicht um einen kurzlebigen Trend, sondern um einen Paradigmenwechsel, der beispiellose Chancen für Privatpersonen und Unternehmen gleichermaßen eröffnet – ein Konzept, das wir treffend als „Blockchain-Wachstumseinkommen“ bezeichnen können.

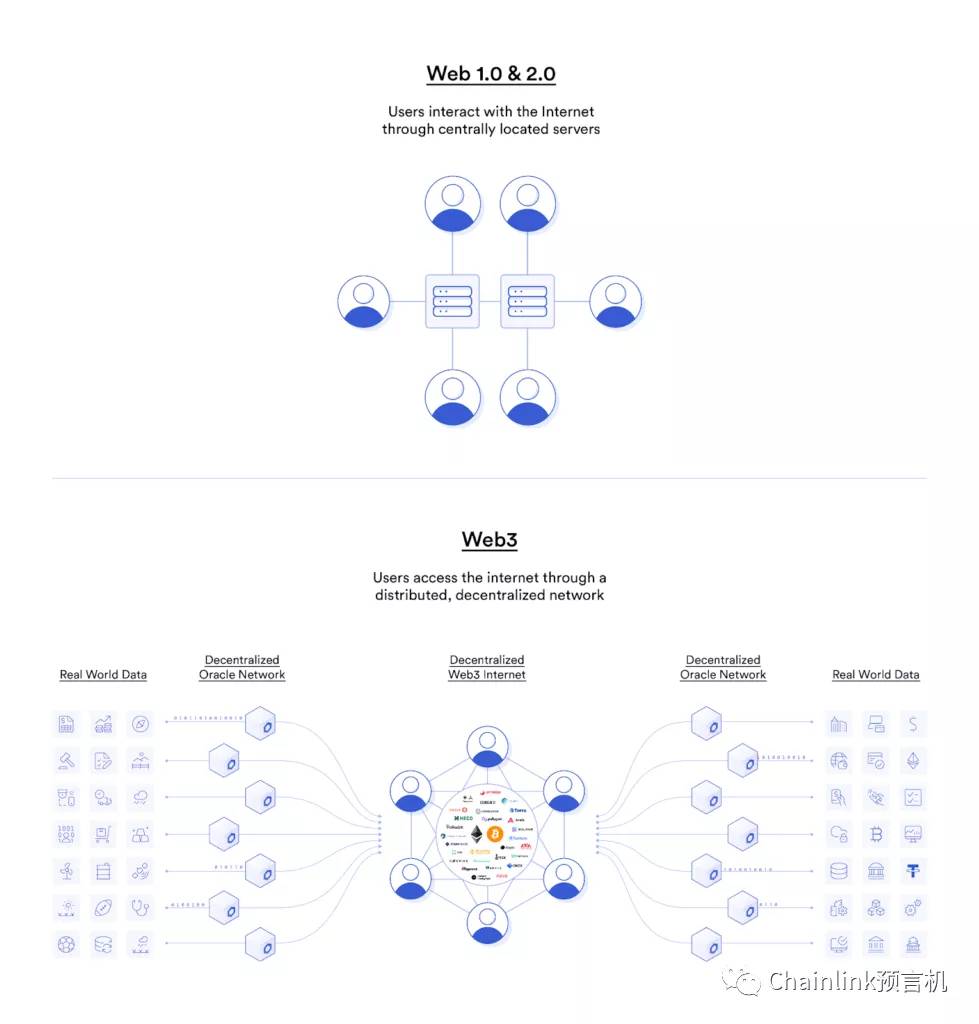

Stellen Sie sich eine Welt vor, in der Ihre digitale Identität Ihnen gehört und Sie die Kontrolle über Ihre geteilten Daten haben und direkt von deren Nutzung profitieren. Das ist das Versprechen von Web3, der nächsten Generation des Internets, basierend auf Blockchain-Prinzipien. Anders als im heutigen Web, wo große Konzerne als Vermittler fungieren und Nutzerdaten oft ohne direkte Vergütung monetarisieren, stärkt Web3 die Eigenverantwortung der Nutzer. Über dezentrale Anwendungen (dApps) können Nutzer an Datenmarktplätzen teilnehmen und Token verdienen, indem sie Informationen beisteuern oder Dienste nutzen. Dieses direkte Verdienstmodell eliminiert Zwischenhändler und gibt den Urhebern und Teilnehmern mehr Wert zurück. So entstehen beispielsweise dezentrale Social-Media-Plattformen, auf denen Nutzer Kryptowährung verdienen können, indem sie Inhalte erstellen, mit Beiträgen interagieren oder sogar ihre Feeds kuratieren. Dies verändert die Ökonomie der Online-Interaktion grundlegend und wandelt passiven Konsum in aktive Einkommensgenerierung um.

Dezentrale Finanzen (DeFi) sind eine weitere wichtige Säule des Blockchain-Wachstums. DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, -aufnahme, Handel und Versicherungen – ohne zentralisierte Institutionen wie Banken abzubilden. Mithilfe von Smart Contracts, selbstausführenden Verträgen auf der Blockchain, können diese Dienstleistungen autonom und transparent funktionieren. Für Privatpersonen eröffnet dies eine Vielzahl neuer Einkommensmöglichkeiten. Staking, bei dem man seine Kryptowährungen sperrt, um den Betrieb eines Blockchain-Netzwerks zu unterstützen, bietet einen vorhersehbaren, oft passiven Einkommensstrom. Man kann es sich wie Zinsen vorstellen, nur dezentral und direkt zwischen Nutzern. Die Renditen können deutlich attraktiver sein als bei herkömmlichen Sparkonten. Es ist jedoch wichtig, die damit verbundenen Risiken zu verstehen, die oft mit den potenziellen Gewinnen korrelieren.

Kredit- und Darlehensprotokolle im DeFi-Bereich ermöglichen es Nutzern, ihre digitalen Vermögenswerte zu verleihen und Zinsen zu verdienen oder Vermögenswerte gegen Hinterlegung von Sicherheiten zu leihen. Diese Plattformen arbeiten mit transparenten Algorithmen und bieten oft mehr Flexibilität und Zugänglichkeit als traditionelle Finanzinstitute. Für Anleger mit einem Portfolio digitaler Vermögenswerte kann die Vergabe dieser Vermögenswerte ein stetiges passives Einkommen generieren und so ungenutzte Bestände in produktives Kapital verwandeln. Yield Farming, eine komplexere DeFi-Strategie, beinhaltet das Verschieben von Vermögenswerten zwischen verschiedenen Kreditprotokollen, um die Rendite zu maximieren, häufig durch den Erhalt von Belohnungen in Form von Governance-Token. Obwohl dies hohe Renditen ermöglichen kann, erfordert es ein tieferes Verständnis der zugrunde liegenden Mechanismen und birgt höhere Risiken, darunter vorübergehende Verluste und Schwachstellen in Smart Contracts.

Das Aufkommen von Non-Fungible Tokens (NFTs) hat das Konzept des digitalen Eigentums dramatisch erweitert und völlig neue Einkommensquellen geschaffen, insbesondere für Kreative. NFTs sind einzigartige digitale Assets, deren Echtheit auf der Blockchain verifiziert werden kann. Sie repräsentieren das Eigentum an allem, von digitaler Kunst und Musik bis hin zu virtuellen Immobilien und Sammlerstücken. Für Künstler, Musiker und Content-Ersteller bieten NFTs einen direkten Weg, ihre Werke zu monetarisieren, traditionelle Zwischenhändler zu umgehen und Lizenzgebühren aus Weiterverkäufen zu erhalten. Stellen Sie sich vor, ein Musiker verkauft digitale Alben in limitierter Auflage als NFTs oder ein Künstler seine digitalen Gemälde direkt an Sammler. Darüber hinaus beinhalten Transaktionen auf dem Sekundärmarkt von NFTs oft vorprogrammierte Lizenzgebühren, die bei jedem Weiterverkauf automatisch an den ursprünglichen Urheber zurückfließen. Dies schafft eine kontinuierliche Einnahmequelle für Künstler – ein revolutionäres Konzept in der Kreativwirtschaft.

Über den Direktverkauf hinaus treiben NFTs innovative Einkommensmodelle voran. Play-to-Earn-Spiele (P2E), basierend auf Blockchain und NFTs, ermöglichen es Spielern, Kryptowährung und wertvolle Spielgegenstände zu verdienen, die gegen realen Wert gehandelt oder verkauft werden können. Diese Spiele wandeln das traditionelle passive Unterhaltungsmodell in ein aktives Wirtschaftsfeld um. Auch das Konzept des „Mietens“ von NFTs gewinnt an Bedeutung. Besitzer können so Einnahmen generieren, indem sie ihre digitalen Assets für spezifische Zwecke vermieten, beispielsweise in virtuellen Welten oder für den Zugang zu exklusiven Communities. Das Metaverse, ein persistenter, gemeinsam genutzter virtueller Raum, bietet ein fruchtbares Feld für Blockchain-basiertes Einkommenswachstum. Hier können virtueller Landbesitz, digitale Mode und die Ausrichtung von Events zu lukrativen Unternehmungen werden.

Die dezentrale Natur der Blockchain eröffnet neue Wege für Investitionen und Kapitalbildung. Initial Coin Offerings (ICOs) und Initial Exchange Offerings (IEOs) ermöglichen Blockchain-Projekten die Kapitalbeschaffung und bieten frühen Investoren die Chance auf signifikante Renditen. Trotz verstärkter regulatorischer Kontrollen entwickelt sich das zugrundeliegende Prinzip des demokratisierten Investierens stetig weiter. Security Token Offerings (STOs) stellen einen stärker regulierten Ansatz dar, indem sie traditionelle Vermögenswerte wie Immobilien oder Unternehmensanteile tokenisieren. Dadurch werden diese einem breiteren Anlegerkreis zugänglich gemacht und illiquide Märkte erhalten Liquidität. Diese Bruchteilseigentumsformen und die globale Zugänglichkeit verändern die Investitionslandschaft grundlegend und schaffen Möglichkeiten für Kapitalzuwachs und Einkommensgenerierung durch Dividenden oder Umsatzbeteiligungen – alles verwaltet und gesichert durch die Blockchain.

Die Fähigkeit der Blockchain, sichere, transparente und nachvollziehbare Transaktionen zu ermöglichen, optimiert traditionelle Geschäftsmodelle und schafft neue Profitcenter. So lässt sich beispielsweise das Lieferkettenmanagement durch Blockchain verbessern, was zu höherer Effizienz und geringeren Kosten und damit zu höheren Gewinnen führt. Im Bereich der digitalen Identität bietet Blockchain Lösungen für sichere Authentifizierung und Datenverwaltung und eröffnet Unternehmen die Möglichkeit, diese Dienstleistungen zu entwickeln und anzubieten. Selbst in Nischenbereichen wie der Herkunftsprüfung von Luxusgütern oder der Nachverfolgung von CO₂-Zertifikaten erschließt Blockchain neue, dienstleistungsbasierte Einnahmequellen. Das zugrundeliegende Prinzip bleibt gleich: Durch die Beseitigung von Ineffizienzen, die Erhöhung der Transparenz und die Stärkung von Einzelpersonen und Gemeinschaften ist Blockchain ein starker Motor für Wohlstand und Einkommenswachstum im 21. Jahrhundert.

In unserer weiteren Erkundung der dynamischen Welt des Blockchain-Wachstumseinkommens tauchen wir tiefer in die innovativen Mechanismen und sich entwickelnden Rahmenbedingungen ein, die dies ermöglichen. Die der Blockchain-Technologie innewohnenden Prinzipien der Dezentralisierung, Transparenz und unveränderlichen Datenspeicherung sind nicht nur theoretische Vorteile; sie werden aktiv genutzt, um neue Wege für Verdienstmöglichkeiten und Vermögensbildung zu schaffen und die Grenzen dessen, was wir als „Arbeit“ oder „Investition“ betrachten, zu erweitern.

Einer der bedeutendsten Auswirkungen der Blockchain auf die Einkommensgenerierung liegt in ihrer Fähigkeit, eine wahrhaft globale und erlaubnisfreie Wirtschaft zu fördern. Traditionelle Finanzsysteme sind oft durch geografische Grenzen, regulatorische Hürden und Gatekeeper eingeschränkt, was den Zugang beschränken und die Kosten erhöhen kann. Die Blockchain hingegen ermöglicht grenzenlose Transaktionen und Teilhabe. Jeder mit Internetanschluss kann DeFi-Protokolle nutzen, in tokenisierte Vermögenswerte investieren oder digitale Güter auf globalen Marktplätzen erstellen und verkaufen. Diese Demokratisierung von Finanzen und Handel schafft Chancengleichheit und ermöglicht es Menschen in Entwicklungsländern, auf Finanzdienstleistungen und Investitionsmöglichkeiten zuzugreifen, die ihnen zuvor verwehrt waren. Diese globale Reichweite erweitert auch den Talentpool für dezentrale Arbeit, sodass Einzelpersonen ihre Fähigkeiten und Dienstleistungen einem weltweiten Kundenstamm anbieten können und häufig mit digitalen Vermögenswerten vergütet werden, die sich leicht innerhalb des Blockchain-Ökosystems tauschen oder verwenden lassen.

Der Aufstieg von DAOs (Decentralized Autonomous Organizations) eröffnet ein weiteres bedeutendes Wachstumspotenzial für Blockchain-Einkommen. DAOs sind gemeinschaftlich geführte Organisationen, die durch Smart Contracts und Token-Inhaber gesteuert werden, anstatt durch eine hierarchische Managementstruktur. Diese Organisationen entstehen in verschiedenen Sektoren, von Investmentfonds und Vereinen bis hin zu Förderinstitutionen und sogar Softwareentwicklungsteams. Die Mitgliedschaft und Teilnahme an einer DAO beinhaltet oft den Besitz des zugehörigen Governance-Tokens. Durch Beiträge zu den Zielen der DAO – sei es durch Abstimmungen über Vorschläge, Codeentwicklung, Marketing oder Community-Management – können Einzelpersonen Belohnungen in Form dieser Token erhalten. Dies schafft ein kollaboratives Umfeld, in dem Beiträge direkt belohnt werden und die Teilnehmer ein persönliches Interesse am Erfolg der Organisation haben. Stellen Sie sich vor, Sie verdienen Einkommen, indem Sie Teil einer Community sind, die gemeinsam in vielversprechende Blockchain-Projekte investiert oder Open-Source-Software entwickelt. Das ist die Essenz des Verdienens durch aktive, dezentrale Teilnahme.

Darüber hinaus revolutioniert die Blockchain-Technologie das Konzept des geistigen Eigentums und der Lizenzgebühren. Intelligente Verträge können so programmiert werden, dass sie automatisch Lizenzgebühren an Urheber ausschütten, sobald deren Werke genutzt, verkauft oder lizenziert werden. Dies gilt nicht nur für digitale Kunst und Musik, sondern auch für Patente, Forschung und sogar Bildungsinhalte. Beispielsweise könnte ein Forscher seine Ergebnisse tokenisieren und anderen den Zugriff auf die Daten lizenzieren, wobei die Lizenzgebühren automatisch an den Urheber zurückfließen. Dieser kontinuierliche Einkommensstrom, entkoppelt von den traditionellen, oft umständlichen Systemen der Verwaltung geistigen Eigentums, stärkt die Position von Urhebern und Innovatoren, indem er sicherstellt, dass sie dauerhaft und fair für ihre Beiträge vergütet werden. Dieser Mechanismus ist besonders transformativ für Branchen, in denen der Wert des geistigen Eigentums hoch ist, dessen Monetarisierung jedoch eine Herausforderung darstellen kann.

Das wachsende Ökosystem dezentraler Marktplätze ist ein entscheidender Faktor für das Einkommenswachstum der Blockchain-Technologie. Diese auf Blockchain basierenden Plattformen bieten Alternativen zu den großen E-Commerce-Anbietern. Nutzer können physische Güter, digitale Dienstleistungen oder sogar ihre Rechenleistung direkt an Verbraucher verkaufen – oft mit niedrigeren Gebühren und mehr Kontrolle über ihre Angebote und Kundenbeziehungen. So entstehen beispielsweise dezentrale Marktplätze für freiberufliche Dienstleistungen, die Auftraggeber und Freiberufler weltweit verbinden und Zahlungen über Kryptowährungen ermöglichen. Diese Disintermediation führt zu besseren Konditionen für Käufer und Verkäufer und fördert einen effizienteren und faireren Markt. Die Transparenz der Blockchain gewährleistet, dass alle Transaktionen erfasst und nachvollziehbar sind und schafft so Vertrauen zwischen den Teilnehmern.

Das Konzept der „liquiden Alternativen“ gewinnt dank Blockchain zunehmend an Bedeutung. Traditionelle Anlagen leiden oft unter Illiquidität, d. h. sie lassen sich nur schwer und ohne Preisverfall schnell kaufen oder verkaufen. Blockchain ermöglicht die Tokenisierung realer Vermögenswerte wie Immobilien, Kunst oder auch zukünftiger Einnahmen. Durch die Aufteilung dieser Vermögenswerte in kleinere, handelbare Token werden sie für einen breiteren Anlegerkreis zugänglicher und können freier auf Sekundärmärkten gehandelt werden. Dies demokratisiert nicht nur Investitionen, sondern schafft auch Möglichkeiten zur Einkommensgenerierung durch den Handel mit diesen Token oder durch Dividenden und Umsatzbeteiligungen aus den zugrunde liegenden Vermögenswerten. Beispielsweise könnte der Besitz eines Tokens, der einen Anteil an einer Mietimmobilie repräsentiert, den Inhaber zu einem proportionalen Anteil der Mieteinnahmen berechtigen, die vollständig über Blockchain verwaltet und verteilt werden.

Auch im Energiesektor macht sich die Blockchain-Technologie im Hinblick auf die Einkommensgenerierung bemerkbar. Peer-to-Peer-Energiehandelsplattformen, die Blockchain nutzen, ermöglichen es Privatpersonen mit Solaranlagen oder anderen erneuerbaren Energiequellen, überschüssige Energie direkt an ihre Nachbarn zu verkaufen. Dies fördert nicht nur die Nutzung erneuerbarer Energien, sondern schafft auch eine neue Einnahmequelle für Energieerzeuger. Intelligente Verträge können die Abrechnung und den Zahlungsprozess automatisieren und so faire und effiziente Transaktionen gewährleisten. Ebenso werden Plattformen für den Handel mit CO₂-Zertifikaten durch Blockchain effizienter und transparenter, sodass Unternehmen und Privatpersonen durch die Teilnahme an Umweltinitiativen Einnahmen erzielen können.

Die kontinuierliche Entwicklung neuer dApps und Protokolle führt dazu, dass sich das Wachstumspotenzial der Blockchain-Technologie stetig erweitert. Was heute noch als Nischenprodukt erscheint, kann morgen schon zum Mainstream gehören. So bieten beispielsweise dezentrale Identitätslösungen Nutzern mehr Kontrolle über ihre persönlichen Daten und die Möglichkeit, diese zu monetarisieren. Dezentrale Speichernetzwerke ermöglichen es Nutzern, ungenutzten Festplattenspeicher gegen Kryptowährung zu vermieten. Die anhaltenden Innovationen im Web3-Bereich lassen vermuten, dass wir auch in Zukunft neuartige Blockchain-Anwendungen erleben werden, die völlig neue Einkommensformen, Belohnungssysteme und wirtschaftliche Teilhabe schaffen und unser Verhältnis zu Arbeit, Wert und Vermögen im digitalen Zeitalter grundlegend verändern. Die Entwicklung ist noch lange nicht abgeschlossen, und das Potenzial der Blockchain, neue Einkommensquellen zu erschließen, bleibt einer ihrer überzeugendsten und transformativsten Aspekte.

Die volle Kraft der automatisierten Zahlungsabwicklung: Der Beginn einer neuen Ära

In der dynamischen Welt der Finanztechnologie gewinnt ein Begriff zunehmend an Bedeutung und fasziniert Innovatoren wie Konsumenten gleichermaßen: die automatisierte Zahlungsabwicklung. Dieser revolutionäre Ansatz im Zahlungsverkehr ist nicht nur ein weiterer Trend, sondern ein grundlegender Wandel in der Art und Weise, wie wir Finanztransaktionen betrachten, verarbeiten und ausführen.

Intent Payment Automation verstehen

Intent Payment Automation Power nutzt fortschrittliche Algorithmen, künstliche Intelligenz und maschinelles Lernen, um Zahlungsprozesse zu automatisieren. Es handelt sich um ein ausgeklügeltes System, das Zahlungsanweisungen anhand der Nutzerabsicht versteht und ausführt – ganz ohne manuelles Eingreifen. Stellen Sie sich eine Welt vor, in der Ihre Finanztransaktionen nicht nur sofort erfolgen, sondern auch perfekt auf Ihre Wünsche und Bedürfnisse abgestimmt sind.

Die dahinterstehende Technologie

Die Magie der automatisierten Zahlungsabwicklung liegt in ihrer Lern- und Anpassungsfähigkeit. Mithilfe von prädiktiven Analysen und historischen Daten kann das System Ihre Bedürfnisse antizipieren und entsprechend reagieren. So kann es beispielsweise Ihr mobiles Portemonnaie automatisch aufladen, sobald ein niedriger Kontostand festgestellt wird, oder einen Kauf basierend auf Ihren üblichen Ausgabenmustern vorautorisieren. Diese Präzision und Voraussicht unterscheidet sie von herkömmlichen Zahlungsmethoden.

Vorteile der automatisierten Zahlungsabsicht

Effizienz und Komfort: Durch die Automatisierung wiederkehrender Aufgaben spart Intent Payment Automation Power wertvolle Zeit. Ob es um die Planung von Rechnungszahlungen oder die Verwaltung wiederkehrender Ausgaben geht – das System erledigt alles präzise und sorgt dafür, dass nichts übersehen wird.

Weniger Fehler: Manuelle Zahlungen sind fehleranfällig – Fehlberechnungen, verpasste Fristen und fehlerhafte Eingaben. Die automatisierte Zahlungsabwicklung minimiert diese Risiken durch präzise Transaktionsausführung und reduziert so die Wahrscheinlichkeit menschlicher Fehler.

Erhöhte Sicherheit: Herkömmliche Zahlungsmethoden basieren häufig auf Passwörtern und PINs, die vergessen oder gestohlen werden können. Intent Payment Automation Power nutzt Multi-Faktor-Authentifizierung und biometrische Verifizierung, um die Sicherheit Ihrer Transaktionen zu gewährleisten.

Personalisiertes Erlebnis: Indem das System Ihre Ausgabegewohnheiten und Vorlieben lernt, kann es Ihnen individuelle Zahlungslösungen anbieten, die perfekt zu Ihrem Lebensstil passen. Es ist, als hätten Sie einen Finanzassistenten, der Sie besser kennt als Sie sich selbst.

Anwendungen in der Praxis

Die Einsatzmöglichkeiten der automatisierten Zahlungsabsichtstechnologie sind vielfältig und betreffen zahlreiche Sektoren:

Einzelhandel: Im Einzelhandel kann das System den Kauf von Treuepunkten oder Mitgliedsbeiträgen basierend auf Ihrer Einkaufshäufigkeit und Ihren Präferenzen automatisieren. Stellen Sie sich vor, Sie müssten sich nie wieder Gedanken darüber machen, dass Ihre Mitgliedschaft abläuft – das System kümmert sich darum.

Gesundheitswesen: Im Gesundheitssektor kann es wiederkehrende Zahlungen für Versicherungsprämien oder Medikamentenabonnements verwalten. So verpassen Sie nie wieder eine wichtige Zahlung und können sich ganz auf Ihre Gesundheit konzentrieren.

Reisen: Für Vielreisende bietet Intent Payment Automation Power die Möglichkeit, Reisekosten vorab zu autorisieren und so sicherzustellen, dass Sie für Ihr nächstes Abenteuer immer über die nötigen Mittel verfügen. Es ist, als hätte man einen finanziellen Begleiter für seine Reisen.

Die Zukunft des Zahlungsverkehrs

Die Zukunft des Zahlungsverkehrs, wie sie von Intent Payment Automation Power gestaltet wird, bedeutet nicht nur einfachere Transaktionen, sondern eine Welt, in der Bezahlen so intuitiv ist wie Atmen. Stellen Sie sich eine Zukunft vor, in der Ihr Gerät Ihre Bedürfnisse versteht und handelt, ohne dass Sie darüber nachdenken müssen. Das ist keine Science-Fiction, sondern der Beginn einer neuen Ära in der Finanztechnologie.

Das Potenzial der automatisierten Zahlungsabwicklung voll ausschöpfen: Die Zukunft gestalten

Auf unserem Weg ins digitale Zeitalter entwickelt sich das Konzept der automatisierten Zahlungsabwicklung stetig weiter und verspricht, den Umgang mit Finanztransaktionen grundlegend zu verändern. Lassen Sie uns untersuchen, wie diese Innovation die Zukunft prägt und was sie für den Durchschnittsnutzer bedeutet.

Die Entwicklung der Zahlungssysteme

Seit Jahrzehnten haben sich Zahlungssysteme von Bargeld und Schecks hin zu Kreditkarten und Online-Banking entwickelt. Jeder Fortschritt brachte mehr Komfort, doch keiner erreichte die Präzision und Weitsicht der Intent Payment Automation Power. Es ist ein Quantensprung von manuellen Eingriffen hin zu einer nahtlosen, automatisierten Ausführung basierend auf der Nutzerabsicht.

Horizonte erweitern

Grenzüberschreitende Transaktionen: Intent Payment Automation Power beseitigt Hürden im internationalen Zahlungsverkehr. Durch das Verständnis globaler Währungen und Wechselkurse automatisiert es grenzüberschreitende Zahlungen mühelos und garantiert Ihnen stets den besten Preis.

Zahlungen an Unternehmen: Für Unternehmen kann das System Lieferantenzahlungen, Mitarbeitergehälter und sogar größere Unternehmensspenden automatisieren. Dies spart nicht nur Zeit, sondern gewährleistet auch einen reibungslosen Ablauf der Finanzprozesse ohne manuelle Überwachung.

Persönliches Finanzmanagement: Im Bereich der persönlichen Finanzen bietet Intent Payment Automation Power einen ganzheitlichen Ansatz für die Budgetverwaltung. Es kategorisiert Ausgaben, schlägt Sparmöglichkeiten vor und benachrichtigt Sie sogar über ungewöhnliche Aktivitäten – für einen umfassenden Finanzcheck.

Fallstudien und Erfolgsgeschichten

Mehrere Vorreiterunternehmen haben Intent Payment Automation Power bereits in ihre Abläufe integriert und dabei bemerkenswerte Ergebnisse erzielt.

Fallstudie: ABC-Einzelhandelskette: Die ABC-Einzelhandelskette implementierte Intent Payment Automation Power zur Verwaltung ihrer Lieferkettenzahlungen. Das Ergebnis war eine deutliche Reduzierung verspäteter Zahlungen und verbesserte Lieferantenbeziehungen bei gleichzeitiger Einsparung unzähliger Stunden administrativer Arbeit.

Fallstudie: XYZ Gesundheitsdienstleister: Der Gesundheitsdienstleister XYZ führte das System zur Abwicklung von Versicherungsprämienzahlungen für seine Patienten ein. Dies gewährleistete nicht nur pünktliche Zahlungen, sondern verbesserte auch die Patientenzufriedenheit, indem der mit der Versicherungsverlängerung verbundene Stress beseitigt wurde.

Herausforderungen meistern

Die Vorteile sind zwar überzeugend, doch die Implementierung von Intent Payment Automation Power ist nicht ohne Herausforderungen.

Akzeptanzwiderstand: Manche Nutzer zögern möglicherweise, neue Technologien einzuführen, da sie befürchten, dass diese ihre Finanzverwaltung verkomplizieren könnten. Aufklärung und transparente Kommunikation über die Vorteile können diesen Übergang erleichtern.

Datenschutz: Mit dem Einsatz fortschrittlicher Algorithmen geht die Verantwortung für den Umgang mit sensiblen Daten einher. Die Gewährleistung robuster Datenschutzmaßnahmen ist entscheidend für den Erhalt des Vertrauens der Nutzer.

Integration in bestehende Systeme: Die Integration der Leistungsfähigkeit von Intent Payment Automation in bestehende Finanzsysteme kann komplex sein. Ein schrittweises Vorgehen in Kombination mit gründlichen Tests kann diese Herausforderungen mindern.

Der Weg vor uns

Mit Blick auf die Zukunft ist das Potenzial der automatisierten Zahlungsabwicklung enorm. Dank des technologischen Fortschritts können wir mit noch ausgefeilteren Versionen dieses Systems rechnen, die eine noch höhere Präzision und Personalisierung bieten.

Abschluss

Die automatisierte Zahlungsabwicklung mit Intent stellt einen Paradigmenwechsel in der Welt der Finanztransaktionen dar. Es geht nicht nur darum, Zahlungen zu vereinfachen, sondern ein nahtloses, intuitives Finanzerlebnis zu schaffen, das sich perfekt in unseren Alltag einfügt. Auf diesem spannenden Weg wird eines deutlich: Die Zukunft des Zahlungsverkehrs ist nicht nur automatisiert, sondern intelligent, effizient und hochgradig personalisiert.

Im nächsten Teil gehen wir genauer darauf ein, wie die Automatisierung von Intent-Zahlungen die Zukunft prägt. Wir beleuchten konkrete technologische Fortschritte, Nutzererfahrungen und die weitreichenden Auswirkungen auf globale Finanzsysteme. Seien Sie gespannt auf weitere Einblicke in diese faszinierende Entwicklung.

Die Blockchain-Einkommensrevolution Die Regeln des Verdienens neu schreiben

Die revolutionäre Welt der Social-Trading-Plattformen mit Kopierfunktionen