Die digitale Seidenstraße Navigation durch die neue Grenze von Finanzen und Einkommen

Hier ist ein etwas lockerer Artikel zum Thema „Digitale Finanzen, digitales Einkommen“:

Die Welt, wie wir sie kennen, befindet sich in einem tiefgreifenden Wandel, einem seismischen Umbruch, angetrieben vom unaufhaltsamen Vormarsch der Digitalisierung. Im Zentrum dieser Revolution stehen die eng miteinander verwobenen Kräfte von „Digital Finance“ und „Digital Income“ – zwei Konzepte, die nicht bloß Schlagworte sind, sondern die Architekten unserer sich wandelnden Wirtschaftslandschaft. Stellen Sie sich eine digitale Seidenstraße vor, nicht aus alten Karawanen voller Gewürze und Seide, sondern aus Datenströmen, Algorithmen und Echtzeittransaktionen, die Menschen und Volkswirtschaften weltweit mit beispielloser Geschwindigkeit und Effizienz verbinden. Dies ist die Realität, in der wir zunehmend leben: eine Welt, in der Finanztransaktionen ihre physischen Grenzen überwinden und das grenzenlose Potenzial des digitalen Raums ausschöpfen.

Jahrhundertelang war das Finanzwesen an traditionelle Banken, physische Währungen und geografisch begrenzte Märkte gebunden. Der Zugang zu Finanzdienstleistungen war oft ein Privileg, abhängig von Wohnort, sozioökonomischem Status und etablierten Netzwerken. Doch das Aufkommen des Internets, gefolgt von der rasanten Entwicklung mobiler Technologien und ausgefeilter Software, hat das Finanzwesen grundlegend demokratisiert. Digitales Finanzwesen umfasst ein riesiges Ökosystem, von Online-Banking und mobilen Zahlungsplattformen über anspruchsvolle Investment-Apps und Peer-to-Peer-Kredite bis hin zur aufstrebenden Welt der Kryptowährungen und der Blockchain-Technologie. Es ist eine Landschaft, in der Grenzen verschwimmen und die finanzielle Teilhabe nicht länger auf diejenigen beschränkt ist, die physischen Zugang zu einer Bankfiliale haben.

Diese Demokratisierung der Finanzen hat eine direkte und folgenreiche Folge: den Aufstieg digitaler Einkommensquellen. Das traditionelle Beschäftigungsmodell mit einem festen Gehalt von einem einzigen Arbeitgeber wird ergänzt und in manchen Fällen sogar ersetzt durch ein flexibleres und vielfältigeres Spektrum an Einkommensströmen, die durch digitale Technologien ermöglicht werden. Die Gig-Economy, einst ein Nischenphänomen, hat sich rasant zum Mainstream entwickelt. Plattformen wie Uber, Upwork und Etsy ermöglichen es Millionen von Menschen, ihre Fähigkeiten, ihr Vermögen und ihre Zeit selbstbestimmt zu monetarisieren. Ob ein freiberuflicher Grafikdesigner in Manila, der Dollar von einem Kunden in New York erhält, ein Fahrer in London, der Fahrten über eine App vermittelt, oder ein Kunsthandwerker in einem abgelegenen Dorf, der seine Werke online an ein weltweites Publikum verkauft – digitale Einkommensquellen sind für einen wachsenden Teil der Weltbevölkerung greifbare Realität.

Die Auswirkungen dieser Konvergenz sind weitreichend. Digitale Finanzdienstleistungen eröffnen Einzelpersonen Wege zu mehr finanzieller Unabhängigkeit und Vermögensbildung. Man denke nur an die Möglichkeiten von Mikroinvestitions-Apps, mit denen jeder bereits mit wenigen Euro ein Portfolio aufbauen kann, oder an die Möglichkeit, internationale Zahlungen für freiberufliche Tätigkeiten sofort zu erhalten. Diese Tools sind nicht nur praktisch, sondern Katalysatoren für sozialen Aufstieg, insbesondere in Entwicklungsländern, in denen es oft an traditioneller Finanzinfrastruktur mangelt. Finanzielle Inklusion, ein langjähriges Entwicklungsziel, wird durch digitale Finanzdienstleistungen beschleunigt. Mobile Zahlungsdienste beispielsweise haben Milliarden von Menschen ohne Bankkonto Zugang zu Bankdienstleistungen ermöglicht und erlauben ihnen, Geld zu sparen, zu senden und zu empfangen sowie Kredite aufzunehmen – alles über ihr Mobiltelefon. Hier geht es nicht nur um Bequemlichkeit, sondern um Selbstbestimmung, Sicherheit und die Möglichkeit, sich umfassender am Wirtschaftsleben zu beteiligen.

Darüber hinaus eröffnet die digitale Finanzwelt neue Wege für passives Einkommen. Der Aufstieg dezentraler Finanzplattformen (DeFi), die auf der Blockchain-Technologie basieren, ermöglicht es Nutzern, Renditen auf ihre digitalen Vermögenswerte zu erzielen, indem sie verschiedenen Protokollen Liquidität bereitstellen. Obwohl diese Möglichkeiten mit Risiken verbunden sind und ein gewisses technisches Verständnis erfordern, stellen sie eine deutliche Abkehr von traditionellen Anlagemodellen dar. Auch Content-Ersteller auf Plattformen wie YouTube und Patreon können ihre Kreativität nun direkt monetarisieren, sich eine treue Anhängerschaft aufbauen und Einkommensströme generieren, die nicht von traditionellen Werbemodellen oder Konzernen abhängig sind. Dieser Wandel von aktiver, zeitbasierter Erwerbstätigkeit hin zur Einkommensgenerierung aus digitalen Vermögenswerten, kreativen Projekten und dezentralen Netzwerken ist ein prägendes Merkmal des digitalen Einkommenszeitalters.

Die dieser Revolution zugrunde liegenden Technologien – Fintech, Blockchain und Künstliche Intelligenz – sind nicht statisch. Sie entwickeln sich stetig weiter, schaffen neue Möglichkeiten und stellen bestehende Paradigmen in Frage. KI personalisiert Finanzberatung, automatisiert Handelsstrategien und verbessert die Betrugserkennung. Blockchain sorgt für Transparenz, Sicherheit und Dezentralisierung von Finanztransaktionen und ebnet den Weg für neue Formen digitalen Eigentums und Wertetauschs. Fintech-Unternehmen treiben Innovationen unermüdlich voran und entwickeln benutzerfreundliche Oberflächen und bahnbrechende Lösungen, die Finanzmanagement zugänglicher und effizienter denn je machen. Dieses dynamische Zusammenspiel von Technologie und Finanzen verändert nicht nur, wie wir Geld verdienen, sondern grundlegend, wie wir es verwalten, investieren und transferieren. Die digitale Seidenstraße ist ein Zeugnis menschlichen Erfindergeistes, ein lebendiger Marktplatz der Ideen und Möglichkeiten, der durch die Fäden des digitalen Finanzwesens miteinander verwoben ist und eine Zukunft verspricht, in der Einkommensgenerierung für alle zugänglicher, vielfältiger und selbstbestimmter ist.

Dieses neue Paradigma ist jedoch nicht ohne Komplexität und Herausforderungen. Je tiefer wir in die digitale Welt vordringen, desto wichtiger wird es, sich darin bewusst und vorbereitet zu bewegen. Die Leichtigkeit digitaler Transaktionen birgt auch neue Risiken, wie etwa Cyberangriffe und das Potenzial für Finanzbetrug. Da sich Menschen zunehmend auf digitale Plattformen für ihr Einkommen und ihre Ersparnisse verlassen, ist es von größter Bedeutung, diese Risiken zu verstehen und geeignete Schutzmaßnahmen zu ergreifen. Finanzkompetenz im digitalen Zeitalter erhält eine neue Dimension und erfordert neben dem Verständnis traditioneller Finanzkonzepte auch Kenntnisse über digitale Sicherheitsprotokolle, die Besonderheiten von Online-Investitionsplattformen und die potenzielle Volatilität neuer digitaler Vermögenswerte. Die verantwortungsvolle Entwicklung und Nutzung digitaler Finanzdienstleistungen ist daher entscheidend, um sicherzustellen, dass alle von ihren Vorteilen profitieren, ohne gefährdete Bevölkerungsgruppen zu benachteiligen oder bestehende Ungleichheiten zu verschärfen.

Die Erzählung von „Digital Finance, Digital Income“ ist keine Geschichte, die sich auf die entwickelte Welt beschränkt; ihr größtes Transformationspotenzial liegt oft in ihrer Fähigkeit, Schwellenländer und Entwicklungsländer zu fördern. Historisch gesehen hatten diese Regionen mit erheblichen Hürden bei der finanziellen Teilhabe zu kämpfen, darunter fehlende physische Bankinfrastruktur, hohe Transaktionskosten und eingeschränkter Zugang zu Krediten. Digitale Finanzdienstleistungen bieten hier jedoch eine wirksame Alternative und ermöglichen einen Quantensprung gegenüber traditionellen, kapitalintensiven Modellen. Man denke nur an die Auswirkungen von mobilem Bezahlen in Subsahara-Afrika, wo es für Millionen von Menschen zu einer Lebensader geworden ist und Überweisungen, Sparvorgänge und Transaktionen kleiner Unternehmen erleichtert, die zuvor umständlich oder unmöglich waren. Es geht hier nicht nur um Bequemlichkeit, sondern auch um die Schaffung einer Grundlage für wirtschaftliche Stabilität und Chancengleichheit.

Der Aufstieg der Gig-Economy, angetrieben von digitalen Plattformen, hat in Regionen mit hoher Arbeitslosigkeit oder Unterbeschäftigung eine entscheidende Einkommensquelle geschaffen. Junge Softwareentwickler in Indien können ihre Fähigkeiten nun weltweit anbieten und ein Gehalt erzielen, das weit über dem lokalen Durchschnitt liegt. Kleinbauern in Südostasien erhalten Zugang zu Marktinformationen und können ihre Produkte über Online-Marktplätze direkt an Verbraucher oder Unternehmen verkaufen, Zwischenhändler umgehen und einen größeren Anteil des Gewinns sichern. Diese digitalen Einkommensquellen können wesentlich zur Armutsbekämpfung beitragen, die lokale Wirtschaft ankurbeln und Einzelpersonen, insbesondere Frauen, stärken, die im traditionellen Arbeitsmarkt oft mit größeren gesellschaftlichen Hürden konfrontiert sind. Die positiven Auswirkungen erstrecken sich auf Familien und Gemeinschaften, da höhere Einkommen zu besserer Bildung, Gesundheitsversorgung und einer insgesamt höheren Lebensqualität führen.

Darüber hinaus demokratisiert die digitale Finanzwirtschaft den Zugang zu Investitionen und Kapital. Für angehende Unternehmer in Entwicklungsländern war der traditionelle Weg zur Startfinanzierung oft mit komplexen Kreditanträgen und begrenzten persönlichen Netzwerken verbunden. Crowdfunding-Plattformen, Peer-to-Peer-Kredite und sogar tokenisierte Vermögenswerte auf Blockchain-Netzwerken bieten nun alternative Finanzierungsmöglichkeiten. Dies eröffnet innovative Ideen, die sonst aufgrund des fehlenden Zugangs zu traditionellen Finanzinstitutionen ungenutzt geblieben wären. Mit zunehmender Teilnahme an der digitalen Wirtschaft können zudem die Transaktionshistorien der Menschen ein digitales Kreditprofil aufbauen, das den Zugang zu komplexeren Finanzprodukten ermöglicht und so einen positiven Kreislauf aus finanzieller Inklusion und Wirtschaftswachstum schafft.

Das Konzept des „digitalen Einkommens“ geht weit über traditionelle Anstellungen und freiberufliche Tätigkeiten hinaus. Die Creator Economy, angetrieben von Plattformen, die es Einzelpersonen ermöglichen, ihre Inhalte, Fähigkeiten und ihren Einfluss zu monetarisieren, ist ein Paradebeispiel. Blogger, Podcaster, YouTuber und Social-Media-Influencer bauen sich nachhaltige Karrieren auf, indem sie mit ihrem Publikum interagieren und wertvolle Inhalte oder Produkte anbieten. Diese Disintermediation traditioneller Medien und Verlage ermöglicht eine direktere Beziehung zwischen Kreativen und ihren Konsumenten und fördert so Nischen-Communities und vielfältige Formen wirtschaftlicher Aktivität. Die Möglichkeit, Einnahmen durch Abonnements, digitale Produkte, Merchandise oder sogar direkte Spenden zu generieren, verwandelt Herzensprojekte in tragfähige Einkommensquellen.

Diese aufstrebende digitale Wirtschaft erfordert jedoch einen soliden Ansatz in Bezug auf Finanzkompetenz und digitale Sicherheit. Mit zunehmender Nutzung digitaler Finanzdienstleistungen sind Privatpersonen auch neuen Risiken ausgesetzt. Cyberbedrohungen wie Phishing-Angriffe, Schadsoftware und Identitätsdiebstahl stellen eine ständige Gefahr dar. Der Schutz persönlicher Daten, das Erkennen betrügerischer Machenschaften und die Sicherung digitaler Geldbörsen sind daher keine optionale, sondern eine grundlegende Notwendigkeit. Finanzkompetenz muss sich weiterentwickeln und diese digitalen Aspekte umfassen, damit Nutzer fundierte Anlageentscheidungen treffen, die Bedingungen digitaler Finanzprodukte verstehen und die Komplexität von Online-Transaktionen sicher bewältigen können.

Die Volatilität einiger digitaler Vermögenswerte, insbesondere von Kryptowährungen, stellt eine erhebliche Herausforderung dar. Sie bieten zwar das Potenzial für hohe Renditen, bergen aber auch beträchtliche Risiken. Die Aufklärung der Bevölkerung über Risikomanagement, Diversifizierung und den spekulativen Charakter bestimmter digitaler Anlagen ist entscheidend, um finanzielle Notlagen zu vermeiden. Auch die regulatorischen Rahmenbedingungen entwickeln sich stetig weiter, um mit den rasanten Innovationen im digitalen Finanzwesen Schritt zu halten. Dadurch entsteht ein Umfeld, in dem Verbraucherschutz und Marktstabilität ständige Herausforderungen darstellen. Die richtige Balance zwischen Innovationsförderung und angemessenen Schutzmaßnahmen zu finden, ist eine zentrale Aufgabe für Regierungen und Aufsichtsbehörden weltweit.

Mit Blick auf die Zukunft verspricht die Synergie zwischen digitalem Finanzwesen und digitalem Einkommen, unsere Welt grundlegend zu verändern. Es ist eine Zukunft, in der Finanzdienstleistungen für jeden mit Internetanschluss zugänglich sind, die Einkommensgenerierung vielfältiger und flexibler gestaltet wird und Einzelpersonen mehr Kontrolle über ihre finanzielle Zukunft haben. Die digitale Seidenstraße ist nicht nur eine wirtschaftliche Verkehrsader, sondern ein Weg zu mehr Selbstbestimmung, Inklusion und beispiellosen Chancen. Auf unserem Weg durch diese sich wandelnde Landschaft sind kontinuierliches Lernen, die Priorisierung von Sicherheit und die Förderung verantwortungsvoller Innovation entscheidend, um ihr volles Potenzial auszuschöpfen und eine wohlhabendere und gerechtere Zukunft für alle zu gestalten. Die Reise ist noch lange nicht zu Ende, und das nächste Kapitel in der Geschichte des digitalen Finanzwesens und des digitalen Einkommens dürfte noch spannender und transformativer werden als das letzte.

Die digitale Revolution hat unsere Welt unwiderruflich verändert, und Kryptowährungen stehen an vorderster Front – ein Paradigmenwechsel im Finanzwesen, der nicht nur neue Transaktionsmöglichkeiten, sondern auch ein wirkungsvolles Instrument zur Vermögensbildung verspricht. Für viele liegt der Reiz von Bitcoin und seinen digitalen Pendants in der verlockenden Aussicht auf finanzielle Freiheit, eine Abkehr von traditionellen Systemen, die oft undurchsichtig und einschränkend wirken. Doch jenseits der Spekulationswelle und der aufsehenerregenden Kursschwankungen verbirgt sich ein komplexes Ökosystem voller Chancen für all jene, die bereit sind, tiefer zu graben und strategisch vorzugehen. Es geht nicht darum, dem schnellen Reichtum hinterherzujagen, sondern darum, die zugrundeliegende Technologie zu verstehen, vielversprechende Projekte zu identifizieren und solide Strategien zum Vermögensaufbau zu implementieren, die langfristig Bestand haben.

Kryptowährungen basieren im Kern auf der Blockchain-Technologie, einem verteilten, unveränderlichen Register, das Transaktionen in einem Netzwerk von Computern aufzeichnet. Diese Dezentralisierung ist der Schlüssel zu ihrer Attraktivität, da sie Zwischenhändler ausschaltet und ein Maß an Transparenz und Sicherheit bietet, das traditionelle Finanzsysteme nur schwer erreichen. Doch mit dieser Innovation gehen auch einzigartige Herausforderungen und Chancen einher. Um sich im Kryptobereich zurechtzufinden, bedarf es einer Kombination aus technischem Verständnis, Marktkenntnis und – ganz entscheidend – einer klar definierten Strategie.

Eine der Grundpfeiler jeder erfolgreichen Krypto-Anlagestrategie ist das Verständnis Ihrer Anlageziele und Ihrer Risikotoleranz. Streben Sie aggressives Wachstum an und möchten Sie Ihre Investition innerhalb eines Jahres verdoppeln, oder bevorzugen Sie eher einen stetigen, langfristigen Wertzuwachs? Ihre Risikobereitschaft bestimmt Ihre Vorgehensweise. Risikoreiche Anlagen mit hohem Gewinnpotenzial könnten sich auf vielversprechende Altcoins in der Frühphase mit innovativen Anwendungsfällen konzentrieren, während ein konservativerer Ansatz etablierte Kryptowährungen wie Bitcoin und Ethereum, oft als „Blue Chips“ der Kryptowelt bezeichnet, in den Fokus rücken könnte. Es ist wie die Wahl zwischen einer aufregenden Achterbahnfahrt und einer gemütlichen Zugfahrt: Beide führen zum Ziel, aber die Reise und das Risiko von Turbulenzen unterscheiden sich deutlich.

Diversifizierung ist nicht nur ein Schlagwort in der traditionellen Finanzwelt, sondern eine Überlebensstrategie im Kryptobereich. Der Markt ist bekanntermaßen sehr volatil, und einzelne Vermögenswerte unterliegen dramatischen Preisschwankungen. Indem Sie Ihre Investitionen auf verschiedene Kryptowährungen verteilen – etablierte, aufstrebende Projekte, Utility-Token und sogar Stablecoins für ein gewisses Maß an Stabilität –, können Sie die Auswirkungen eines Kursverfalls einzelner Vermögenswerte abmildern. Stellen Sie sich vor, Sie setzen nicht alles auf eine Karte, sondern verteilen Ihr Kapital auf mehrere gut abgesicherte Anlagen. Darüber hinaus kann Diversifizierung über verschiedene Kryptowährungen hinausgehen. Erwägen Sie, verschiedene Sektoren innerhalb des Krypto-Ökosystems zu erkunden, wie beispielsweise dezentrale Finanzen (DeFi), Non-Fungible Tokens (NFTs) und Web3-Infrastrukturprojekte.

Für langfristig orientierte Anleger bleibt die Buy-and-Hold-Strategie, im Krypto-Jargon oft als „HODLing“ bezeichnet, ein wirkungsvoller Ansatz. Dabei werden Kryptowährungen mit soliden Fundamentaldaten erworben und über Marktzyklen hinweg gehalten, im Glauben an ihr langfristiges Wertsteigerungspotenzial. Diese Strategie erfordert Geduld und eine starke Überzeugung von der zugrundeliegenden Technologie und dem zukünftigen Entwicklungspotenzial der gehaltenen Vermögenswerte. Es geht darum, sich auf den Marathon und nicht auf den Sprint zu konzentrieren und die unvermeidlichen Markteinbrüche mit dem Vertrauen in den langfristigen Aufwärtstrend zu überstehen. Eine regelmäßige Portfolio-Neuausrichtung ist dennoch ratsam, um sicherzustellen, dass Ihre Vermögensaufteilung weiterhin Ihrer ursprünglichen Strategie und Risikotoleranz entspricht.

Neben dem einfachen Halten von Aktien ist der Cost-Average-Effekt (DCA) eine äußerst effektive Strategie zur Minderung der Risiken, die mit dem Timing des Marktes verbunden sind. Anstatt einen Einmalbetrag zu investieren, legen Sie in regelmäßigen Abständen einen festen Betrag an, unabhängig vom aktuellen Kurs. Das bedeutet, dass Sie mehr kaufen, wenn die Kurse niedrig sind, und weniger, wenn sie hoch sind, wodurch sich Ihr Kaufpreis im Laufe der Zeit effektiv ausgleicht. Es ist ein disziplinierter Ansatz, der emotionale Entscheidungen ausschließt und schrittweise eine solide Position aufbaut. Daher ist er ideal für Anleger, die regelmäßig investieren möchten, ohne dem Stress ausgesetzt zu sein, die Höchst- und Tiefpunkte des Marktes vorhersehen zu müssen.

Die aufstrebende Welt der dezentralen Finanzen (DeFi) eröffnet völlig neue Möglichkeiten zur Vermögensbildung. DeFi-Plattformen nutzen Smart Contracts auf Blockchains, um eine Reihe von Finanzdienstleistungen anzubieten – Kreditvergabe, Kreditaufnahme, Handel und Zinserträge – ohne traditionelle Intermediäre wie Banken. Diese Disintermediation kann zu höheren Renditen Ihrer Anlagen führen. Beim Staking von Kryptowährungen beispielsweise werden Ihre digitalen Vermögenswerte gesperrt, um den Betrieb eines Blockchain-Netzwerks zu unterstützen, wofür Sie Belohnungen erhalten. Ähnlich verhält es sich mit Yield Farming: Sie können Belohnungen verdienen, indem Sie DeFi-Protokollen Liquidität bereitstellen. Diese Strategien sind zwar potenziell lukrativ, bergen aber auch Risiken, darunter Schwachstellen in Smart Contracts, vorübergehende Verluste und die inhärente Volatilität der zugrunde liegenden Vermögenswerte. Gründliche Recherchen zu den Sicherheits- und Wirtschaftsmodellen dieser Protokolle sind daher unerlässlich, bevor Sie Kapital investieren.

Mit zunehmender Reife des Kryptomarktes entwickeln sich auch die Werkzeuge und Strategien zur Vermögensbildung weiter. Die anfängliche Strategie des einfachen Kaufens und Haltens wandelt sich hin zu komplexeren Ansätzen, die die einzigartigen Möglichkeiten der Blockchain-Technologie nutzen. Entscheidend ist, diesen dynamischen Markt mit klarem Kopf, einem gut durchdachten Plan und der Bereitschaft zum kontinuierlichen Lernen anzugehen. Digitales Vermögen erwartet diejenigen, die bereit sind, sich mit Weisheit und Strategie in diesem dynamischen Markt zurechtzufinden.

In unserer Reihe über Krypto-Vermögensstrategien beleuchten wir verstärkt die aktiveren und innovativeren Wege, Ihr digitales Vermögen zu vermehren. Während HODLing und DCA eine solide Grundlage bilden, bietet die sich rasant entwickelnde Kryptowelt dynamische Chancen für alle, die sich direkter mit dem Markt und seinen neuen Technologien auseinandersetzen möchten. Dieser Abschnitt konzentriert sich auf fortgeschrittene Techniken, Feinheiten des Risikomanagements und das Verständnis des umfassenderen Ökosystems, das Ihre Vermögensbildungsbemühungen optimal unterstützen kann.

Für Anleger mit einer höheren Risikobereitschaft und einem ausgeprägten Gespür für Markttrends kann aktiver Handel ein Weg zu signifikanten Gewinnen sein. Dies beinhaltet den strategischen Kauf und Verkauf von Kryptowährungen auf Basis technischer Analysen, der Marktstimmung und aktueller Nachrichten. Daytrading, Swingtrading und Arbitrage sind Formen des aktiven Handels, die jeweils spezifische Fähigkeiten und einen erheblichen Zeitaufwand erfordern. Erfolg im aktiven Handel hängt von Disziplin, einem soliden Risikomanagement und einem tiefen Verständnis der Marktdynamik ab. Es ist entscheidend, klare Gewinnziele und Stop-Loss-Orders festzulegen, um potenzielle Verluste zu begrenzen. Emotionale Kontrolle ist unerlässlich; wer sich von Angst oder Gier leiten lässt, wird mit Sicherheit enttäuscht. Tools wie Trading-Bots und fortschrittliche Charting-Plattformen können dabei hilfreich sein, ersetzen aber kein fundiertes Urteilsvermögen. Denken Sie daran: Aktiver Handel ist nichts für schwache Nerven und birgt ein deutlich höheres Risiko für Kapitalverluste als langfristige Anlagen.

Das Aufkommen von Non-Fungible Tokens (NFTs) hat völlig neue Dimensionen digitalen Eigentums und Wertes eröffnet. NFTs sind einzigartige digitale Vermögenswerte, die das Eigentum an Objekten wie digitaler Kunst, Sammlerstücken, Musik und sogar virtuellen Immobilien repräsentieren. Obwohl der NFT-Markt beträchtlichen Hype und Volatilität erlebt hat, können strategische Investitionen in vielversprechende NFT-Projekte erhebliche Renditen abwerfen. Dies beinhaltet die Identifizierung von Künstlern mit nachweislichen Erfolgen, Communities mit engagierten Anhängern und Projekten mit klarem Nutzen oder innovativen Anwendungen. Jenseits von Spekulationen werden NFTs auch zu einem integralen Bestandteil des Metaverse, der vernetzten virtuellen Welten, in denen digitale Erlebnisse immer immersiver werden. Investitionen in virtuelles Land, digitale Vermögenswerte innerhalb dieser Metaverse oder Token, die diese virtuellen Ökonomien antreiben, stellen eine zukunftsorientierte Strategie dar, die die Zukunft der digitalen Interaktion und des Handels mitgestaltet.

Das Verständnis und die Nutzung von Smart Contracts werden für den Vermögensaufbau immer wichtiger. Smart Contracts sind selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind. Sie automatisieren Prozesse und gewährleisten Transparenz und Effizienz in verschiedenen Blockchain-Anwendungen, von DeFi-Kreditprotokollen bis hin zu dezentralen Börsen (DEXs). Durch die Interaktion mit geprüften Smart-Contract-basierten Plattformen erhalten Sie Zugang zu einer Reihe von Finanzdienstleistungen, die möglicherweise bessere Konditionen oder neue Investitionsmöglichkeiten bieten. Die Sicherheit dieser Verträge hat jedoch höchste Priorität. Gründliche Due-Diligence-Prüfungen der Entwickler, des geprüften Codes und des allgemeinen Rufs der Plattform sind unerlässlich, um potenzielle Sicherheitslücken und Verluste zu vermeiden.

Die Generierung passiven Einkommens ist für viele im Kryptobereich ein starker Anreiz. Neben Staking und Yield Farming im DeFi-Bereich gibt es weitere Möglichkeiten: Man kann Zinsen auf seine Kryptobestände über zentralisierte Plattformen verdienen (was mit eigenen Risiken verbunden ist), an Airdrop-Kampagnen teilnehmen, bei denen neue Token an bestehende Inhaber bestimmter Kryptowährungen verteilt werden, oder sogar eigene Masternodes für spezifische Blockchain-Projekte betreiben. Jede Strategie für passives Einkommen hat ihr eigenes Risiko-Rendite-Profil und erfordert ein unterschiedliches Maß an Engagement und technischem Know-how. Es geht darum, Strategien zu finden, die zu Ihrem Kapital, Ihrem Zeitaufwand und Ihrer Risikotoleranz passen.

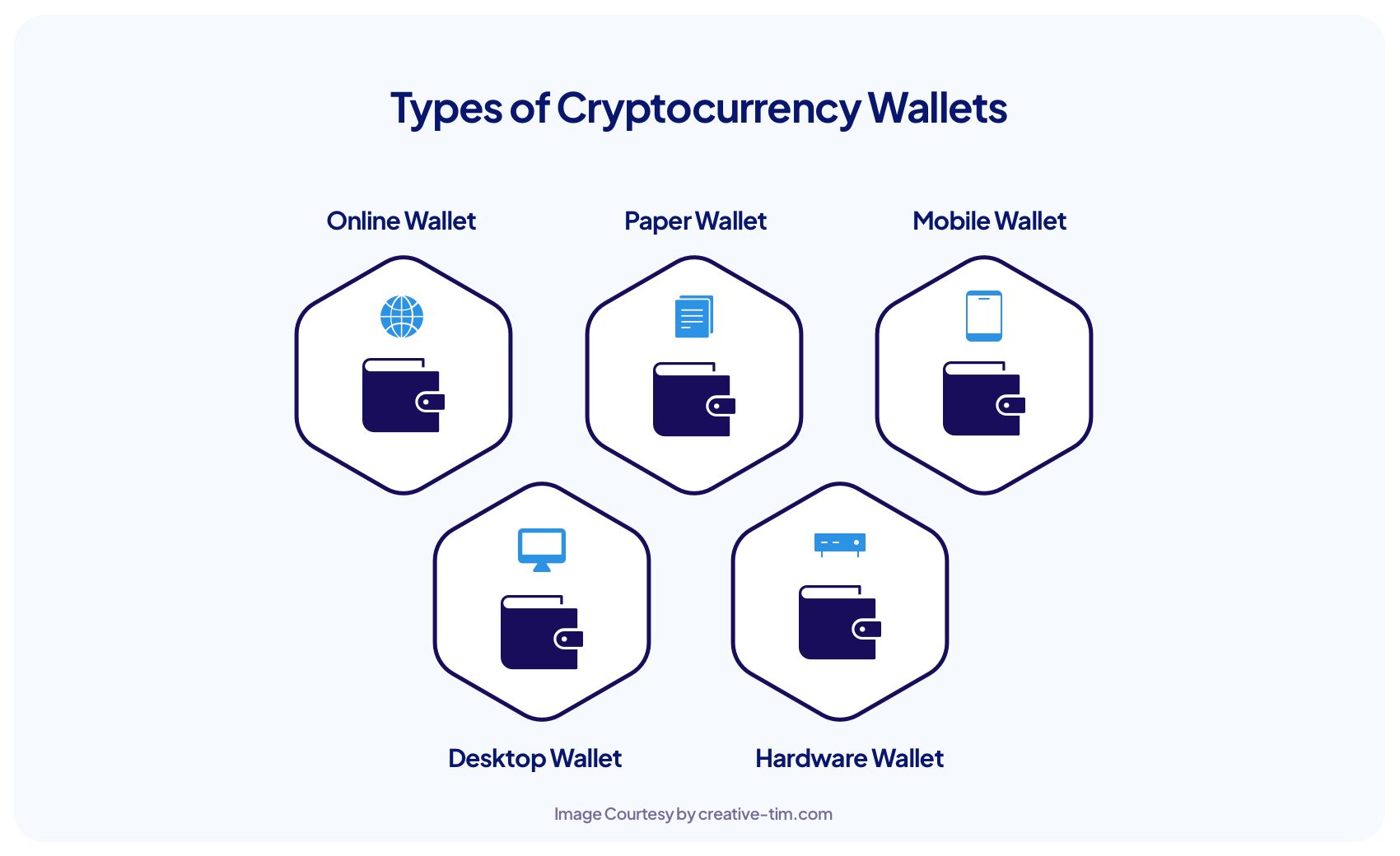

Risikomanagement in der Kryptowelt ist eine vielschichtige Disziplin. Neben Diversifizierung und Stop-Loss-Orders umfasst Risikomanagement auch das Verständnis technologischer Risiken (z. B. Fehler in Smart Contracts, Netzwerk-Schwachstellen), regulatorischer Risiken (die sich wandelnde Rechtslage für Kryptowährungen) und operationeller Risiken (z. B. Hackerangriffe auf Kryptobörsen, Sicherheit der persönlichen Wallet). Die Implementierung strenger Sicherheitsmaßnahmen ist unerlässlich. Dazu gehört die Verwendung von Hardware-Wallets für größere Bestände, die Aktivierung der Zwei-Faktor-Authentifizierung für alle Konten und die Wachsamkeit gegenüber Phishing-Angriffen. Die regelmäßige Überprüfung und Anpassung des Portfolios an die Anlagestrategie und die Marktbedingungen ist ebenfalls ein entscheidender Aspekt des Risikomanagements.

Der Kryptomarkt ist nicht statisch, sondern ein sich ständig weiterentwickelndes Ökosystem. Um Ihre Anlagestrategien anzupassen, ist es entscheidend, über neue Trends, Technologien und Marktveränderungen informiert zu bleiben. Dies kann bedeuten, sich über Entwicklungen bei Layer-2-Skalierungslösungen auf dem Laufenden zu halten, das Potenzial dezentraler autonomer Organisationen (DAOs) zu erkunden oder die Auswirkungen institutioneller Akzeptanz zu verstehen. Die Fähigkeit, zu lernen, sich anzupassen und Strategien auf Basis neuer Informationen zu verändern, ist wohl die wertvollste Kompetenz eines Krypto-Investors.

Letztendlich ist der Vermögensaufbau mit Kryptowährungen keine Garantie. Er erfordert fundierte Entscheidungen, sorgfältige Recherche, disziplinierte Umsetzung und eine gehörige Portion Geduld. Indem Sie die Kernprinzipien der Blockchain-Technologie verstehen, auf Diversifizierung setzen, solide Anlagestrategien anwenden und Risiken gewissenhaft managen, können Sie das transformative Potenzial digitaler Assets nutzen und sich den Weg in eine wohlhabendere und finanziell unabhängige Zukunft ebnen. Der Weg mag komplex sein, doch die Belohnungen für diejenigen, die ihn klug beschreiten, können wahrlich außergewöhnlich sein.

Die Zukunft dezentraler Drohnenversicherungen Pay-per-Flight-Modelle mit USDT

Die Genauigkeit von Klimadatenorakeln entschlüsseln – Eine vergleichende Reise